Het voorbije resultatenseizoen werd gekenmerkt door (1) een sterk laatste kwartaal van kalenderjaar 2023 en (2) degelijke maar geen extravagante verwachtingen voor 2024. Beide beschouwen wij als positief. Het gerealiseerde, toont aan dat de motor nog steeds draait. En het temperen van de nogal hooggespannen marktverwachtingen toont aan dat bedrijven -zelfs na een goed kwartaal- liever ‘underpromissen’ om nadien eventueel te ‘overdeliveren’. Dat ondersteunt de structureel stijgende trend én houdt de dagelijkse volatiliteit van de aandelenkoers eveneens in toom.

CENTRALE BANKEN

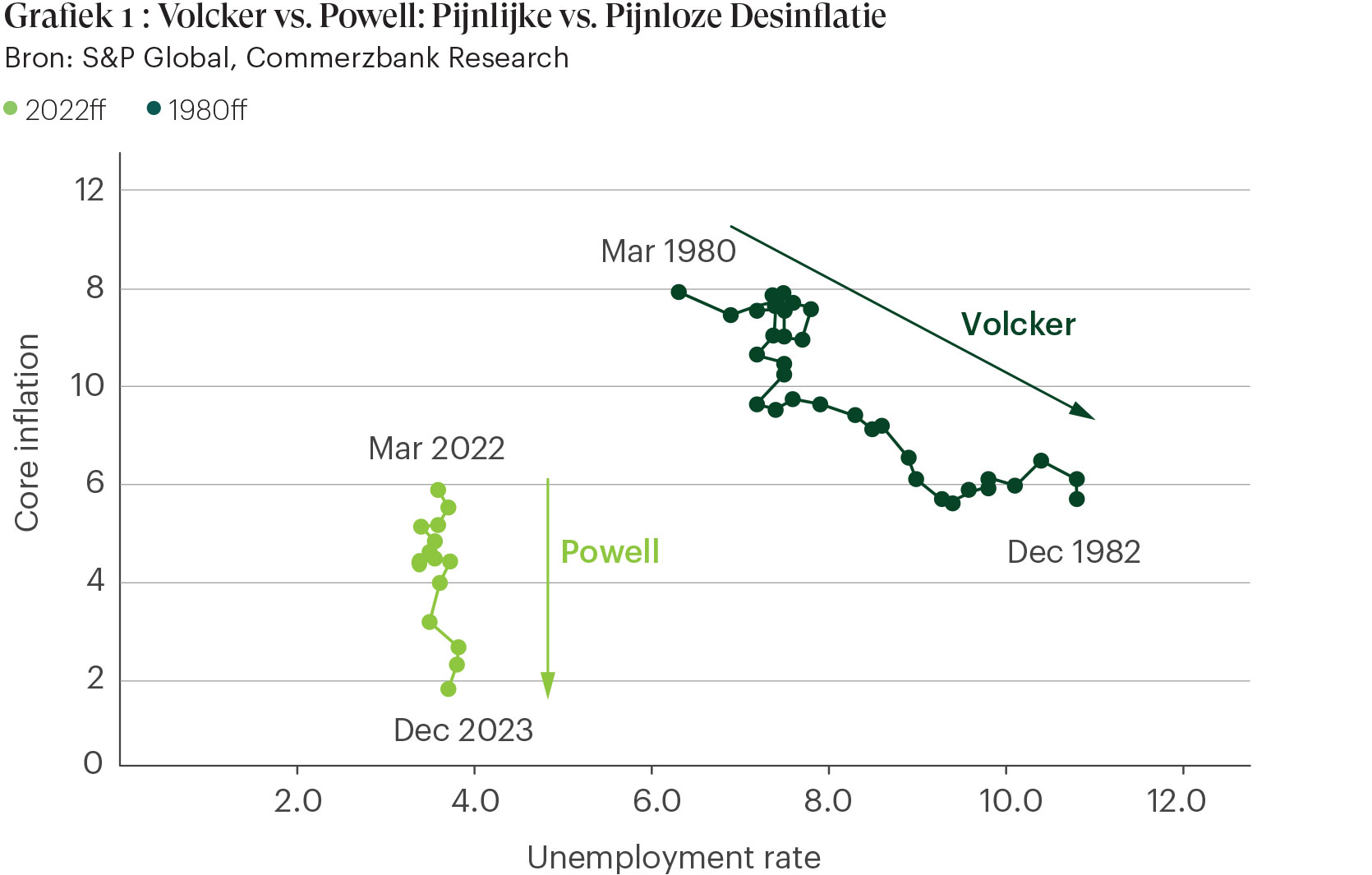

Het scenario van zachte landing 2024 is nog steeds het meest realistische. De economie groeit, de werkloosheid blijft laag terwijl de Amerikaanse inflatie terug afneemt na een hallucinante stijging van 0% tot 8% in 2021-2022. Dit terwijl de Federal Reserve haar groeiverwachtingen voor 2024 bijstelde van 1.4% naar 2%, een vertraging t.o.v. de +3% in 2023 maar een degelijk cijfer. Een vergelijking met de jaren 1980 is op dat vlak dan ook scheefgetrokken. We krijgen wel eens grafieken voorgeschoteld waarbij inflatie tijdens begin jaren 1980 werd vergeleken met deze sinds 2021. En die overlappen elkaar. Maar correlaties aantonen zonder fundamentele argumentatie, is wetenschappelijk onjuist. Correlatie en oorzaak zijn niet hetzelfde. De conjunctuur en de financieel-economische condities zijn vandaag ontieglijk veel gezonder dan in de jaren 1980.

Grafiek 1 toont dit mooi aan. De Federal Reserve is er sinds maart 2022 met verschillende renteverhogingen in geslaagd de kerninflatie (nominale inflatie gecorrigeerd voor voedsel en energieprijzen) te doen afnemen zonder de conjunctuur af te remmen: de werkloosheid is 0% toegenomen. Begin jaren 1980 zagen we een heel ander verhaal: de kerninflatie bereikte een hoogtepunt van 10% in maart 1980, die na een 2-jarig hobbelig parcours ook wel is afgenomen (Y-as), maar de werkloosheid steeg wel van 6% naar 11% (X-as). Tijdens deze twee jaar kende de Amerikaanse economie twee recessies en een rollercoaster aan rentewijzigingen. Daar is vandaag niets van te merken.

MARKTEN

Het werk van de Centrale Banken heeft ertoe geleid dat de beurzen nieuwe recordhoogtes bereiken. Wanneer dat gebeurt, rijst de vraag of het nu nog wel een geschikt moment is om in aandelen te beleggen.

Dat is menselijk en begrijpelijk. Maar het perfect ‘timen’ van de markt is niet weggelegd voor gewone stervelingen: we kunnen de korte termijn op de beurs gewoon niet voorspellen.

Een oplossing kan erin bestaan om gespreid in te stappen. Dit biedt soelaas aan kopers met cash, maar wat met beleggers die al volledig belegd zijn? Is het verstandig om de effecten die op hun top staan te verkopen? Allesbehalve, blijkt uit de onderstaande grafiek. Wie in 1926 in de Amerikaanse beurs, via de S&P 500 index, 100 USD zou hebben belegd, bezat vandaag na correctie voor inflatie afgerond 85k USD. Diezelfde belegger die aandelen op hun top zou hebben verkocht en pas terug ingestapt zou zijn nadat de koers eronder was gedoken, heeft in 2023 afgerond “slechts” 8.8k USD. Onze conclusie is dus, zoals steeds, dat verkopen op de top, om later lager terug te kopen heel nefaste gevolgen kan hebben voor uw rendement op de lange termijn.

Verder lezen? Download het volledige interview hieronder.