La dernière saison des résultats a été marquée par (1) un dernier trimestre solide en 2023 et (2) des attentes élevées mais pas exagérées pour 2024. Nous considérons ces deux éléments comme légèrement favorables. Les résultats montrent que le moteur continue de tourner. De plus, la modération face aux attentes relativement élevées du marché indique que les entreprises, même après un trimestre favorable, privilégient la stratégie de « sous-promesse » pour pouvoir éventuellement « surpromettre » par la suite. Cette approche contribue également à maîtriser la volatilité des prix des actions. »

LES BANQUES CENTRALES

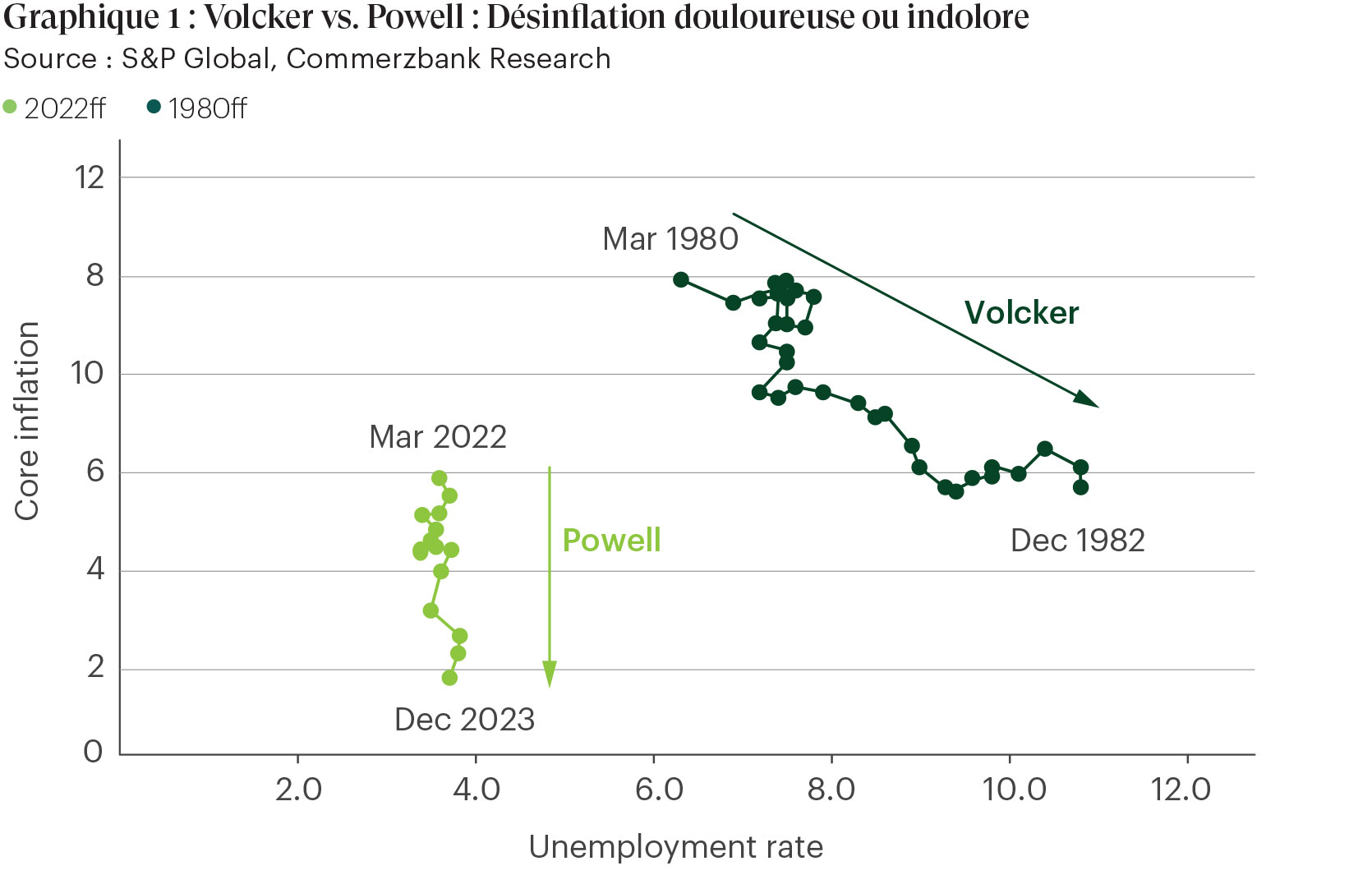

Le scénario d’un atterrissage en douceur en 2024 reste le plus réaliste. L’économie croît, le chômage reste bas tandis que l’inflation américaine diminue à nouveau après une hausse hallucinante de 0 % à 8 % en 2021-2022. Pendant ce temps, la Réserve fédérale a revu à la hausse ses prévisions de croissance pour 2024; de 1,4 % à 2 %, soit un ralentissement par rapport aux +3 % de 2023, mais un pourcentage tout de même solide. Une comparaison avec les années 80 est donc déformée à cet égard. Nous voyons parfois des graphiques qui comparent l’inflation du début des années 80 à celle qui existe depuis 2021. Et ces graphiques se superposent. Mais démontrer des corrélations sans argumentation fondamentale est scientifiquement incorrect. Corrélation et causalité ne sont pas synonymes. La conjoncture et les conditions économiques et financières sont aujourd’hui bien plus saines que dans les années 80.

Le graphique 1 illustre parfaitement cela. Depuis mars 2022, la Réserve fédérale a réussi à faire baisser l’inflation sous-jacente (inflation nominale corrigée des prix alimentaires et énergétiques) grâce à plusieurs hausses de taux d’intérêt, sans pour autant ralentir la conjoncture : le taux de chômage n’a augmenté que de 0%. Au début des années 1980, c’était une toute autre histoire : l’inflation sous-jacente a atteint un sommet de 10% en mars 1980, puis, après une période de deux ans mouvementée, a fini par diminuer (axe des Y), mais le chômage est passé de 6% à 11% (axe des X). Au cours de ces deux années, l’économie américaine a connu deux récessions et des montagnes russes de taux d’intérêt. Rien de tel n’est observable aujourd’hui.

LES MARCHES

Le travail des banques centrales a permis aux marchés boursiers d’atteindre de nouveaux sommets. Dans ce contexte, la question de savoir si c’est toujours le bon moment pour investir en actions se pose. C’est humain et compréhensible. Mais le « timing » parfait du marché n’est pas à la portée des simples mortels : nous ne pouvons tout simplement pas prédire à court terme ce qui se passera sur les marchés boursiers.

Une solution pourrait consister à entrer en bourse de manière échelonnée. Les acheteurs qui disposent de liquidités y trouveront un certain apaisement, mais qu’en est-il des investisseurs qui sont déjà entièrement investis ? Est-il judicieux de vendre des titres au sommet ? Tout sauf, comme le montre le graphique ci-dessous… Celui qui aurait investi 100 USD sur le marché boursier américain en 1926, via le S&P, posséderait aujourd’hui environ 85 000 USD, après ajustement, pour tenir compte de l’inflation. Ce même investisseur qui aurait vendu des actions au sommet et n’aurait réinvesti que lorsque les prix auraient chuté, aurait obtenu, en 2023, environ « seulement » 8 800 USD. Notre conclusion est donc, comme toujours, que vendre au sommet, pour racheter plus bas plus tard, peut avoir des conséquences très néfastes sur votre rendement à long terme.

Lire la suite ? Téléchargez l’interview complète ci-dessous.