Market Watch — Een terugblik op het eerste semester van 2024

Laurence De Munter, CFA, Investment Strategy

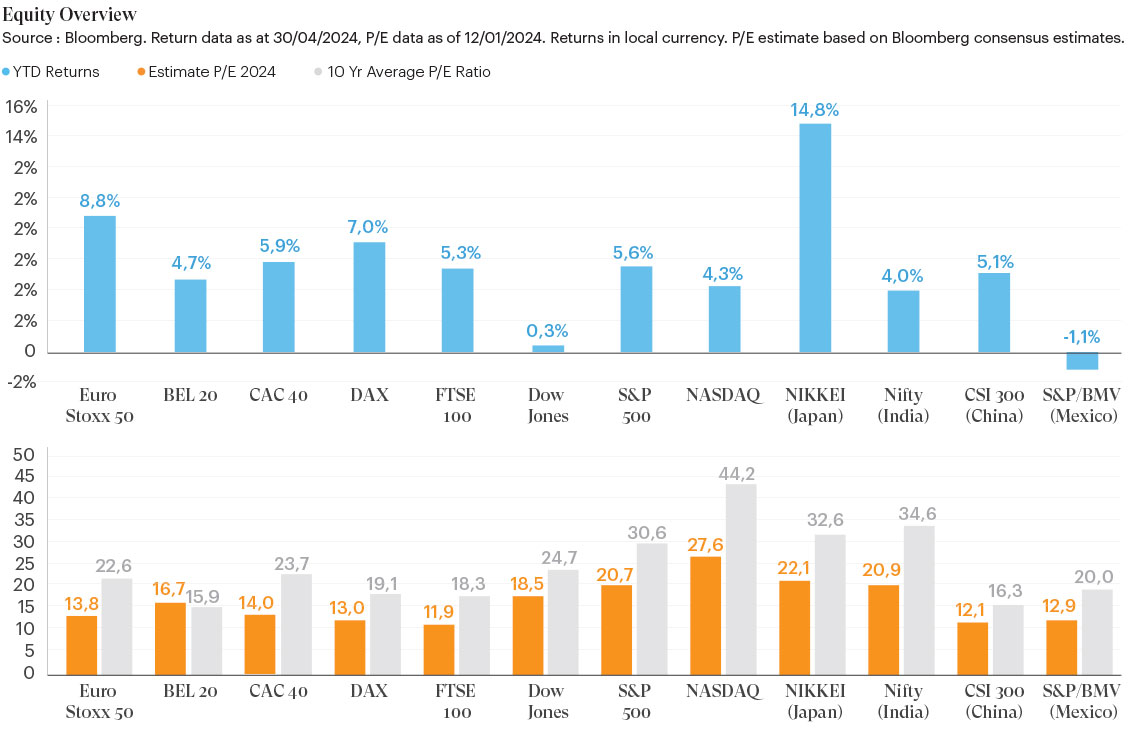

Aandelen

De beurzen hadden een goede start dit jaar. De winnaar was Japan, waar de Nikkei met 14,8% steeg in Japanse Yen, wat overeenkomt met ongeveer 8% in Euro. Wat vele investeerders verbaasde was de sterke stijging van de grotere Europese aandelen. Inderdaad, de Euro Stoxx 50 presteerde tweemaal zo goed als de Nasdaq. De comeback van de Italiaanse en Spaanse bankensector in combinatie met de sterke resultaten van ASML en SAP speelden hier een belangrijke rol. Zowel in de VS als Europa blijft de trend van hogere concentratie in indexen doorspelen. Ten eerste, hebben grotere bedrijven minder last van hogere rente omdat hun schuld meer gefinancieerd wordt door obligaties aan vaste rentevoeten. Ten tweede hebben large caps vaak een betere kredietrating dan small caps. Last but not least, zorgt de trend van passief beleggen dat er meer geld naar de grote bedrijven vloeit. Vaak krijgen we de vraag of de markt in een bubbel zit omdat vele indexen een nieuwe piek hebben bereikt. De waarderingen vertellen ons echter dat de markt niet zo duur is. De recente koersstijgingen zijn immers ondersteund door gezonde omzetstijgingen, niet zozeer door hogere waarderingen. Gegeven de toenemende geopolitieke spanningen, hogere onzekerheid over de rente-evolutie en lagere handelsvolumes over de zomer, achten we het belangrijk om een evenwichte beleggingsportefeuille aan te houden die mogelijke woeligere periodes kan doorstaan.

Obligaties

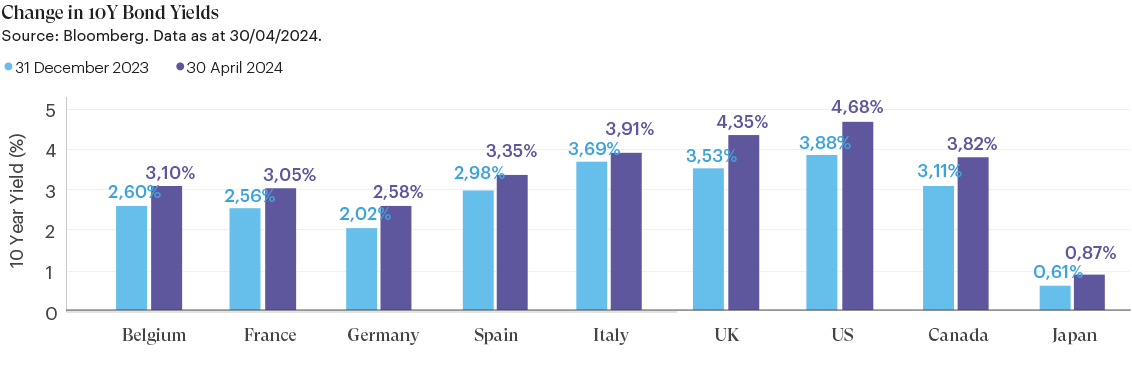

In tegenstelling tot aandelen, kenden obligaties een moeilijke start in 2024. De rente op obligaties steeg immers in de meeste landen, wat leidde tot een daling van de obligatiekoersen. Zo bleek uit de meest recente cijfers dat de inflatie in de VS opnieuw steeg waardoor de verwachtingen van een eerste rentedaling sterk werden uitgesteld. Vandaag is trouwens de kans groter dat de ECB en niet de Amerikaanse FED als eerste haar rente zal verlagen. De inflatiedruk en de economische groei liggen immers lager in Europa dan de VS. In de VS merken we op dat er een sterk contrast is tussen het monetair en fiscale beleid. Aan de monetaire kant, is er een verstrakking door de hogere rente en afbouw van de schuld. Aan de fiscale kant is de totale COVID-stimulus, inclusief de CHIPS Act en Inflation Reduction Act goed voor 20% van het Amerikaans BBP. Dit is viermaal groter dan het Marshallplan in 1947 voor slechts 5% van het toenmailige BBP. Het is dan niet zo verwonderlijk waarom de

Amerikaanse economie het veel beter doet dan Europa. Toch verwachten we dat obligaties het beter zullen doen in de tweede helft van het jaar. De waarderingen zijn vandaag interessanter, vooral in de VS. Ook verwachten we nog steeds dat de ECB haar rente dit jaar zal verlagen.

Wat met munten? Download het volledige artikel hieronder.