Het inflatieniveau bepaalt in economieën die een sterk muntbeleid voeren in grote mate het niveau van de beleidsrente van de centrale bank1, dus het renteniveau op korte termijn. De rente op lange termijn wordt bepaald door de inflatieverwachtingen op langere termijn. Het eerste is dus een quasi mathematische één op één redenering, het tweede is een inschatting. Maar het inflatieniveau op lange termijn vloeit uiteraard wel voort uit het inflatieniveau op korte termijn.

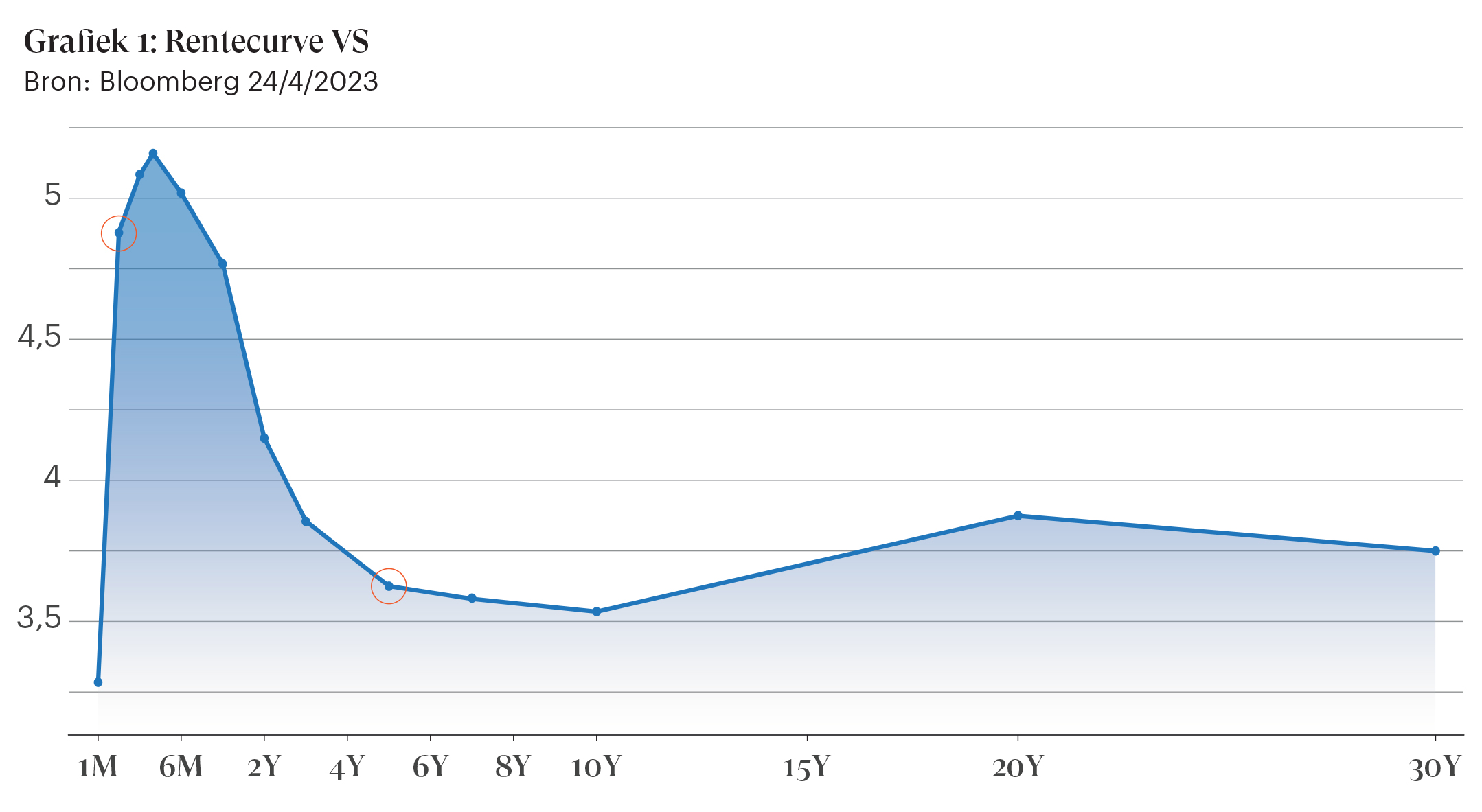

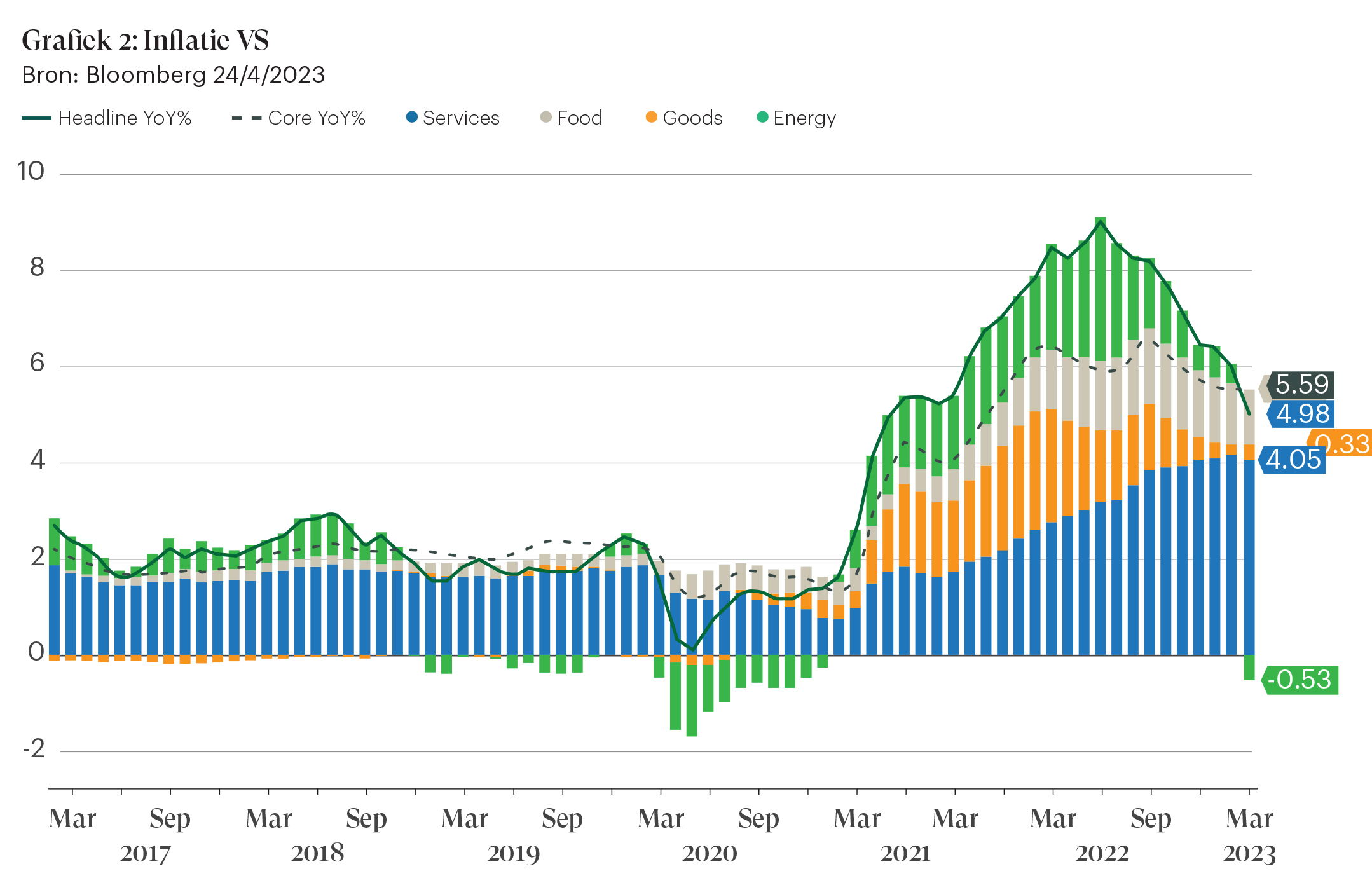

We hebben u in onze vorige nieuwsbrief uitgelegd waarom te hoge inflatie een desastreus fenomeen is voor een duurzame ontwikkeling van onze economische groei en welvaart. De rentecurve van de VS (grafiek 1) geeft een renteniveau van 3,537% op 10 jaar, en dat stemt overeen met een genormaliseerde inflatieverwachting op LT van +/- 2%, het streefdoel van de Amerikaanse centrale bank, de Fed. De Fed heeft nu 9 renteverhogingen (op korte termijn) achter de rug en het schip is aan het keren. De inflatie is afgenomen van 9,1% naar 5,0% (grafiek 2).

Vandaar het belang van de derde productiefactor, kapitaal. Door de rente te verhogen maakt de centrale bank de kost van kapitaal duurder en remt daarmee de conjunctuur af. Het blijft dan natuurlijk de vraag hoeveel die beleidsrente dient verhoogd te worden, vooraleer het gewenste effect intreedt, en ook niet meer dan dat. Het gewenste effect is een normalisering van de inflatie naar 2% bij een positieve conjunctuur (‘soft landing’). Mocht die inflatiedaling gepaard gaan met een recessie spreken we van een ‘hard landing’. Mogelijks wordt het beoogde doel ook bereikt met een lichte recessie. Voorlopig wijzen de cijfers nog op een ‘soft landing’.

Bankencrisis in de VS: BTFP en restrictief effect van een renteverhoging zonder renteverhoging.

Een goed functionerende financiële sector is cruciaal voor economische groei. Zowel consumenten als bedrijven zijn afhankelijk van krediet, sommigen wat meer dan anderen. Consumenten hoofdzakelijk voor de aankoop van hun gezinswoning, bedrijven voor de externe financiering van hun investeringen. Economische actoren kunnen die activa ook financieren met eigen vermogen maar dan gaan de zaken een heel pak trager vooruit. Als je eerst 500.000 EUR moet gespaard hebben vooraleer je je gezinswoning kan aanschaffen, is meestal meer dan de helft van je leven voorbij én heb je een klein fortuin aan huur verkwist. En wat de bedrijven betreft: zonder banken noch krediet noch internationale handel. We zouden nu nog in de donkere middeleeuwen leven.

Maar elke bank is een hefboomconstructie. Het eigen vermogen van BNP Paribas bedraagt 125 miljard op een balanstotaal van 2.500 miljard EUR, dat geeft dus een directe solvabiliteitsratio van 5% of een factor van 20 EUR vreemd vermogen per EUR eigen vermogen. Mochten de activa van BNP Paribas zelfs maar 5% minder waard blijken dan de boekwaarde, dan valt het eigen vermogen op nul. BNP Paribas houdt meer dan 1.200 miljard EUR aan klantendeposito’s aan. Die zijn onmiddellijk opvraagbaar. Het is dus kritiek voor BNP Paribas dat het die massa aan werkingsmiddelen kan blijven aanhouden om haar activa te financieren en te blijven aanhouden. Mochten die activa ook op korte termijn verzilverbaar zijn, stelt zich geen probleem, maar daar heerst dikwijls een ‘mismatch’: de activa zijn meestal geïnvesteerd op middellange of lange termijn.

Verder lezen? Download het volledige interview hieronder.

De enige manier om een oververhitte arbeidsmarkt af te koelen is de vraag verminderen.