Dans les économies où la politique monétaire est forte, le niveau d’inflation détermine largement le niveau du taux d’intérêt directeur de la banque centrale , c’est-à-dire le taux d’intérêt à court terme. Le taux d’intérêt à long terme est déterminé par les anticipations d’inflation à long terme. Dans le premier cas, il s’agit donc d’un raisonnement mathématique univoque et, dans le second, d’une estimation. Mais le niveau d’inflation à long terme découle évidemment du niveau d’inflation à court terme.

ans notre dernière édition, nous vous avions expliqué pourquoi une inflation trop élevée est un phénomène désastreux pour le développement durable d’une économie croissante et prospère.

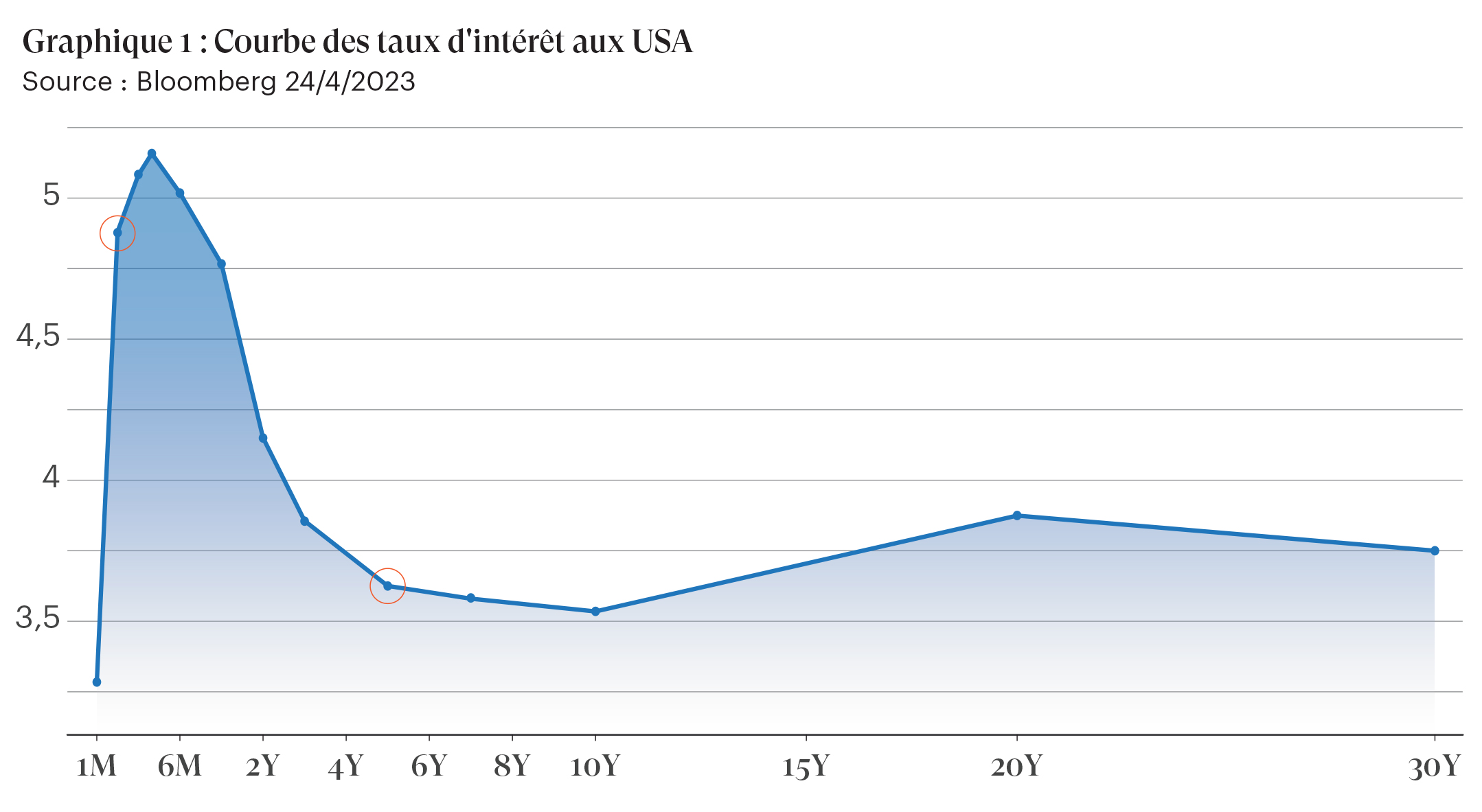

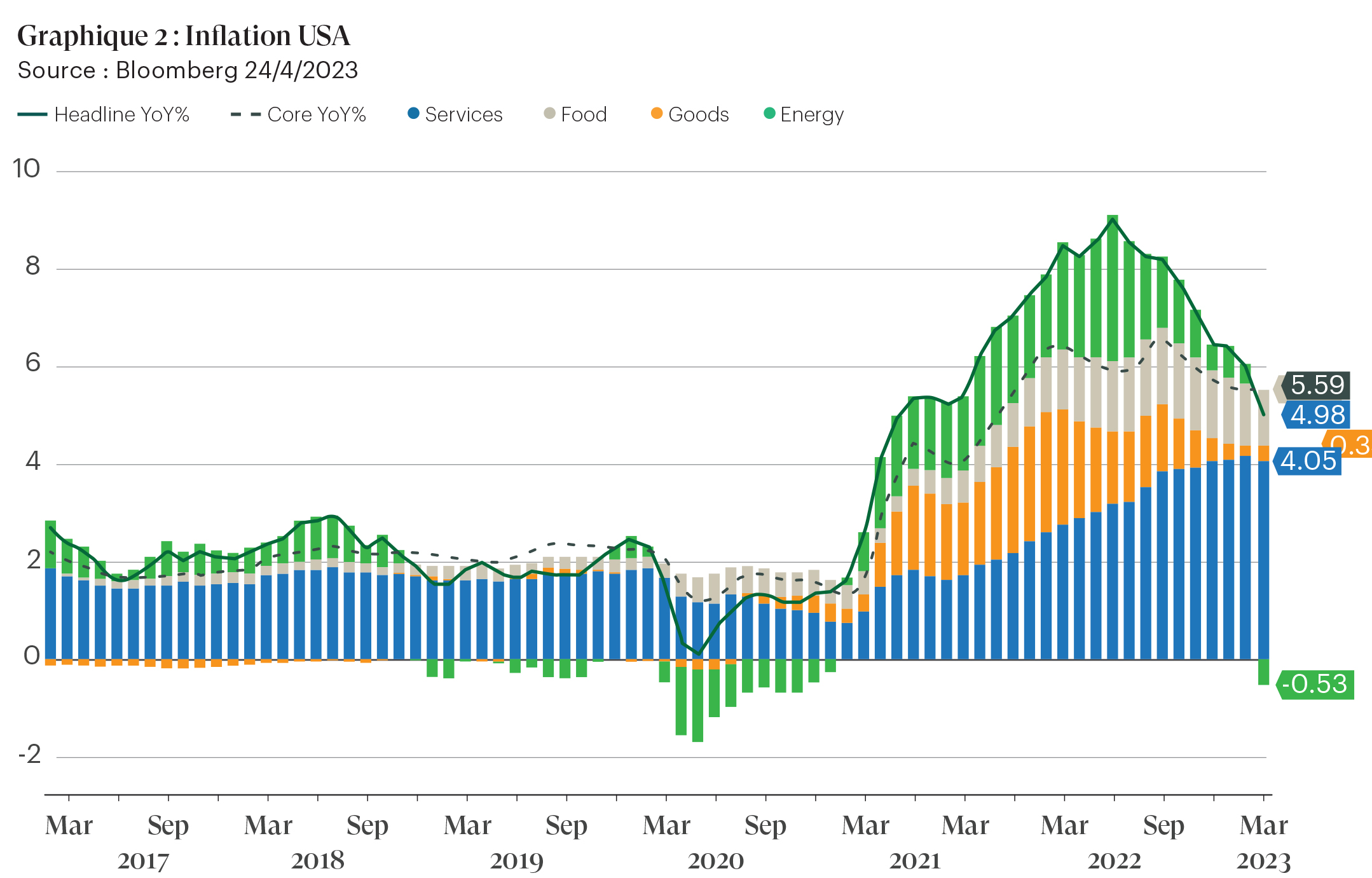

La courbe de rendement américaine montre un niveau de taux d’intérêt à 10 ans de 3,537 % (graphique 1), ce qui correspond à une attente d’inflation à long terme normalisée de +/- 2 %, soit l’objectif de la banque centrale américaine, la Fed. La Fed a maintenant procédé à 9 hausses de taux (à court terme) et la tendance est en train de s’inverser. L’inflation est passée de 9,1 % à 5,0 % (graphique 2). En soi, l’inflation est une chose positive : la demande dépasse l’offre, ce qui entraîne des pénuries et donc des hausses de prix. Divers facteurs de production matériels sont concernés : d’une part, les puces électroniques, les denrées alimentaires, l’énergie, etc. et, d’autre part, le travail, mais aussi le financement. La pénurie des premiers facteurs de production peut généralement être résolue après quelques trimestres par une augmentation de la production et donc de l’offre. Mais il n’en va pas de même pour le second facteur : le travail. La seule façon de refroidir un marché du travail en surchauffe est de réduire la demande ; après tout, il n’est pas possible d’augmenter l’offre sur le marché du travail en quelques trimestres. D’où l’importance du troisième facteur de production : le financement. En augmentant les taux d’intérêt, la banque centrale rend le coût de l’argent plus élevé, ce qui ralentit le cycle économique. Bien entendu, la question qui se pose alors est de savoir de combien ce taux directeur doit être augmenté pour que l’effet désiré se produise, et pas plus.

L’effet recherché est une normalisation de l’inflation à 2 % dans un cycle économique positif (« atterrissage en douceur »). Si cette baisse de l’inflation s’accompagne d’une récession, on parle d’un « atterrissage brutal ». Il est possible que l’objectif visé soit également atteint avec une légère récession. Pour l’instant, les chiffres indiquent toujours un « atterrissage en douceur ».

Crise bancaire aux USA : BTFP et effet restrictif d’une hausse des taux d’intérêt autre que celle des taux d’intérêt.

Le bon fonctionnement du secteur financier est essentiel à la croissance économique. Tant les consommateurs que les entreprises dépendent du crédit, certains plus que d’autres. Les consommateurs principalement pour l’achat de leur maison familiale, les entreprises pour le financement externe de leurs investissements. Les acteurs économiques peuvent également financer ces actifs avec des fonds propres, mais les choses progressent alors beaucoup plus lentement. Si vous devez d’abord épargner 500 000 euros avant de pouvoir acheter votre maison familiale, plus de la moitié de votre vie s’est généralement écoulée et vous avez gaspillé une petite fortune en loyers. Quant aux entreprises, sans les banques, il n’y aurait ni crédit ni commerce international. Nous en serions encore à l’âge de la pierre. Cependant, chaque banque est une structure à effet de levier. Les fonds propres de BNP Paribas s’élèvent à 125 milliards d’euros sur un total de bilan de 2 500 milliards d’euros, ce qui donne un ratio de solvabilité directe de 5 %, soit un facteur de 20 euros de dettes pour chaque euro de fonds propres. S’il s’avérait que les actifs de BNP Paribas ne valaient ne serait-ce que 5 % de moins que leur valeur comptable, alors les capitaux propres tomberaient à zéro. BNP Paribas détient plus de 1 200 milliards d’euros de dépôts de clients. Ces dépôts sont immédiatement remboursables. Il est donc essentiel pour BNP Paribas de pouvoir continuer à détenir cette masse de fonds d’exploitation pour financer et maintenir ses actifs. Si ces actifs sont également remboursables à court terme, aucun problème ne se pose, mais il y a souvent un « décalage » : les actifs sont généralement investis à moyen ou à long terme.

Vous voulez en savoir plus ? Téléchargez l’article complet ci-dessous

La seule façon de refroidir un marché du travail en surchauffe est de réduire la demande.