Autant la dinde boursière était mauvaise en 2022, autant elle était appétissante en 2023. Fin 2022, les récessions étaient largement anticipées pour 2023, et le slogan commercial visant à intégrer la sécurité était constamment mis en avant, à tout moment et à tout propos. 2023 s’est avérée être une année au cours de laquelle la plupart des pays développés ont pu digérer des hausses de taux d’intérêt ; l’inflation semblait largement maîtrisée, et le cycle économique est resté positif.

INFLATION

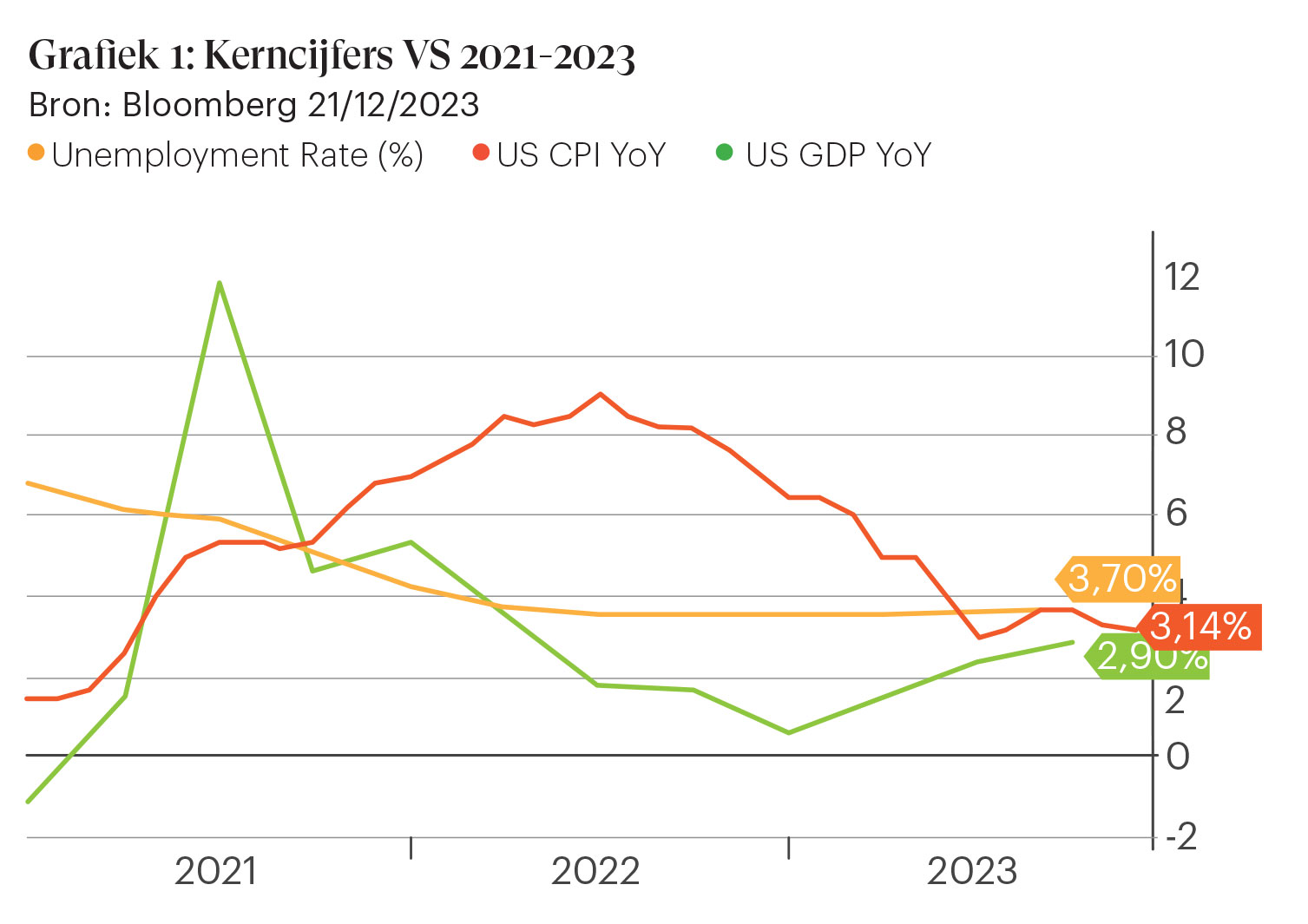

Tant aux États-Unis qu’en Europe, les augmentations de taux d’intérêt ont atteint leur objectif : faire diminuer l’inflation. Cependant, nous n’y sommes pas encore tout à fait arrivés. Pour atteindre l’objectif « d’environ 2 % », il faut encore réduire l’inflation de 1 % aux États-Unis et de 0,4 % dans la zone euro. Le graphique 1 montre qu’aux États-Unis, l’inflation est passée de son pic de 9,06 % à 3,14 % aujourd’hui (CPI américain Year over Year = en glissement annuel), ce qui laisse penser que le dernier pourcentage devrait également être réalisable. Cela pourrait bien être le cas, mais la difficulté réside dans le fait que les banques centrales ne peuvent pas anticiper (1) l’impact de leurs hausses de taux et (2) le moment où ces changements auront effectivement lieu. C’est pourquoi les ajustements de taux sont mis en œuvre de manière progressive. Le scénario idéal est celui d’un ralentissement de l’économie sans récession, ce que l’on appelle l’atterrissage en douceur. À ce jour, cela semble probable, comme en témoignent le taux de chômage toujours historiquement bas (taux de chômage américain (%)) et la croissance positive du PIB (PIB américain YoY).

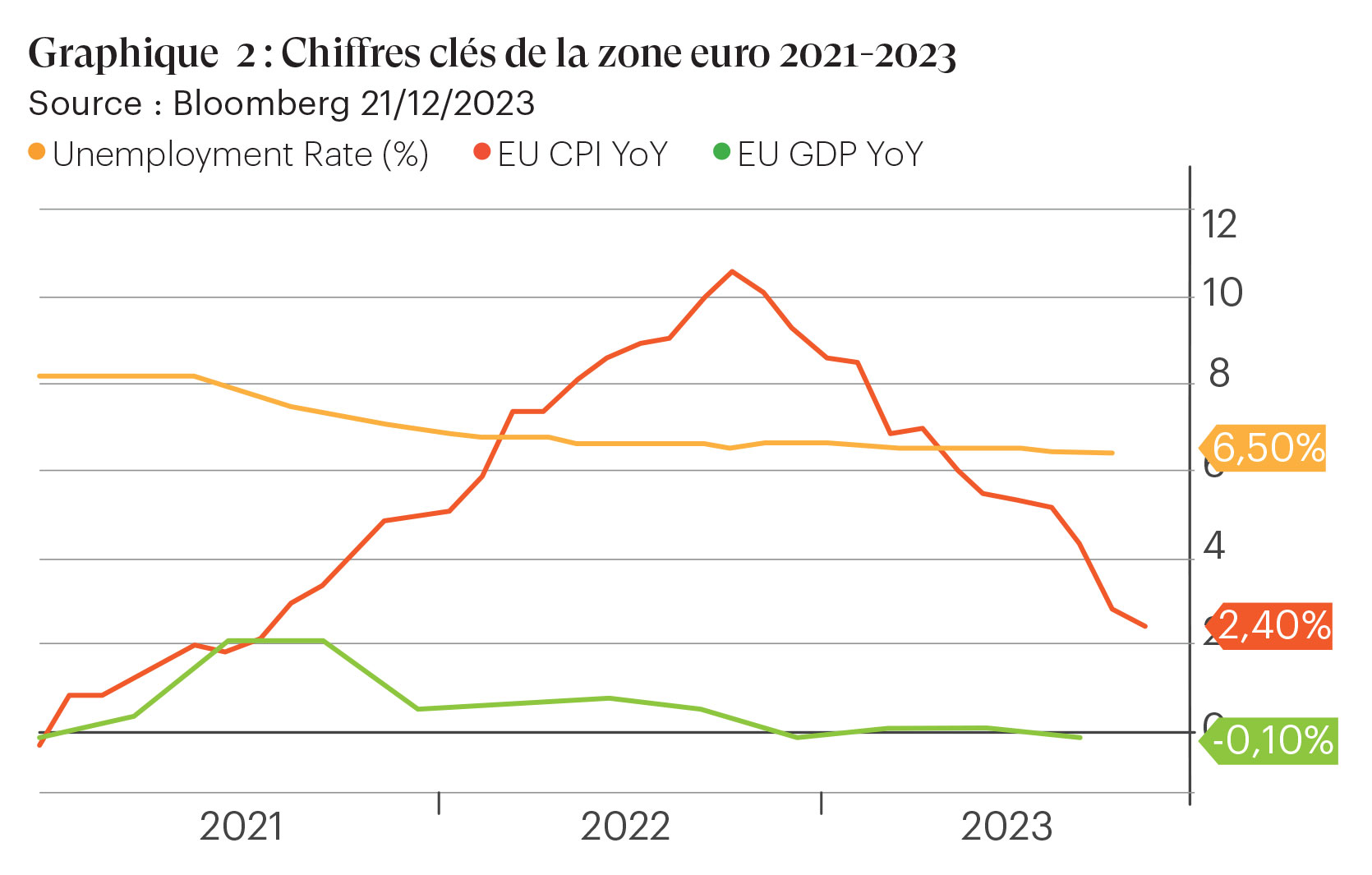

Dans la zone euro également, nous constatons que l’inflation a solidement diminué, passant de 10,6 % à 2,40 % aujourd’hui. En ce qui concerne le risque de récession, les cartes sont encore un peu différentes de celles des États-Unis. Le taux de chômage naturel dans la zone euro est d’environ 6,5 %, bien que ce chiffre soit moins volatile qu’aux États-Unis car les travailleurs sont mieux protégés. Le fait qu’il soit beaucoup plus élevé que les 3,7 % des États-Unis ne signifie pas non plus que nous sommes moins actifs professionnellement, mais seulement que le calcul est effectué différemment. Les 6,5 % européens correspondent à peu près aux 4 % américains. Sur base de cet indicateur, le moteur semble donc encore bien fonctionner, même si la situation change lorsque l’on compare les PIB. Le troisième trimestre 2023 a été marqué par une croissance négative pour la zone euro (PIB de l’UE YoY), et un chiffre similaire est attendu pour le dernier trimestre. Deux trimestres de croissan- ce négative impliquent une récession. Mais si la croissance négative se limite ensuite à -0,1 %, on peut certainement parler d’une récession légère.

L’intérêt de ces deux graphiques n’est pas tant de faire des prédictions que d’illustrer le fait qu’à la fin de 2022, peu de gens envisageaient ce scénario. Notre conclusion est donc qu’il est extrêmement difficile de prévoir une récession. Aujourd’hui, les faits étant ce qu’ils sont : l’inflation a diminué, même si nous n’avons pas encore atteint notre objectif. Si nous relâchons les freins trop tôt, nous risquons de manquer la sortie et de recommencer un long voyage. Selon le marché, nous sommes à un point de bascule où les premières baisses de taux d’intérêt sont prévues pour 2024, ce qui pourrait être un

TAUX D’INTÉRÊT

L’inflation et les taux d’intérêt vont de pair, bien qu’ils évoluent dans des directions différentes. Cette année, les banques centrales ont relevé les taux d’intérêt directeurs, entraînant ainsi une baisse de l’inflation. L’emprunt est devenu plus cher et donc la demande de crédit a chuté. Bien que le coût n’ait pas été le seul facteur en jeu, la faillite de plusieurs banques américaines et du Crédit suisse a provoqué une perte de confiance dans le système financier. La grande coupable, surtout aux États-Unis, a été la hausse des taux d’intérêt qui a fait chuter la valeur des portefeuilles d’obligations bancaires de longue durée. Ces banques se sont donc retrouvées avec d’importantes pertes comptables. Tout cela ne pose pas de problème tant qu’il y a suffisamment de liquidités, mais lorsque trop de clients sont venus retirer leur argent, les banques ont dû vendre ces titres à perte pour disposer des liquidités nécessaires. Dans ces moments-là, la comptabilité devient une réalité.

Grâce au BTFP (Bank Term Funding Program) càd au programme américain de financement à terme des banques, d’une part, et certainement aussi grâce au rachat des banques en difficulté par des banques du même secteur, d’autre part, une crise bancaire a pu être évitée. Dans le cas contraire, nous serions très probablement tombés dans un état déflationniste. La hausse des taux d’intérêt a donc directement et indirectement conduit au refroidissement souhaité de l’économie.

Lire la suite ? Téléchargez l’interview complète ci-dessous.

Il est extrêmement difficile de prévoir une récession. Aujourd'hui, les faits étant ce qu'ils sont : l'inflation a diminué, même si nous n'avons pas encore atteint notre objectif.