Zo slecht als de beurskalkoen in 2022 was, des te smakelijker was ze in 2023. Eind 2022 werd voor 2023 volop recessies voorspeld en de commerciële slagzin om veiligheid in te bouwen werd te pas en te onpas boven gehaald. 2023 blijkt een jaar, waarin het gros van de ontwikkelde landen de renteverhogingen heeft kunnen verteren, de inflatie voor een groot stuk lijkt bestreden én de conjunctuur positief is gebleven.

INFLATIE

Zowel in de VS als in Europa hebben de renteverhogingen hun doel bereikt: de inflatie doen afnemen. Al zijn we er nog niet helemaal. Om het objectief van “rond de 2%” te bereiken dient er in de VS nog 1% af te gaan en in de Eurozone nog 0.4%.

Grafiek 1 toont dat, in de VS, inflatie is teruggevallen van zijn hoogtepunt 9.06% tot vandaag 3.14% (US CPI YoY), waardoor u zou denken dat dat laatste procentje ook wel moet lukken. Dat zal ook wel zo zijn, alleen ligt de moeilijkheid in het gegeven dat de Centrale Banken niet kunnen inschatten wat hun renteverhoging (1) qua impact zal teweegbrengen en (2) wanneer deze verf pakt. Vandaar dat rentewijzingen stapsgewijs worden doorgevoerd. Het ideale scenario is de economie te doen afkoelen zonder dat er een recessie plaatsvindt, de zogenaamde zachte landing. Tot op vandaag lijkt dit waarschijnlijk, aangetoond door de nog steeds historisch lage werkloosheid (US Unemployment Rate (%)) en positieve GDP groei (US GDP YoY).

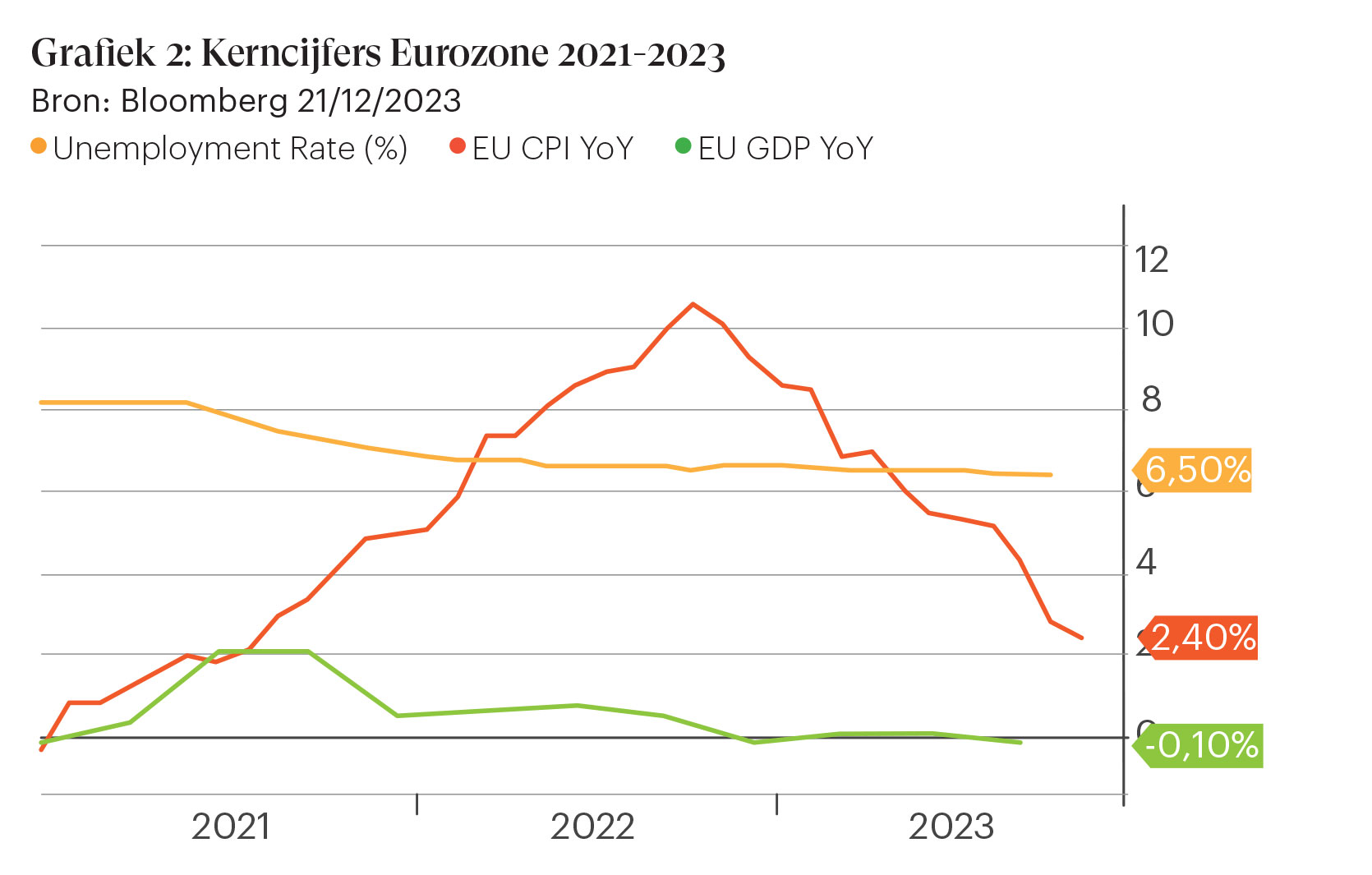

Ook in de Eurozone merken we dat de inflatie stevig is afgenomen van diens hoogtepunt 10.6% tot 2.40% vandaag. Qua recessierisico liggen de kaarten hier nog iets anders verdeeld dan in de VS. Het natuurlijk werkloosheidsniveau in de Eurozone ligt rond 6.5%, al is dit cijfer minder volatiel dan in de VS omdat werknemers meer beschermd zijn. Dat het een stuk hoger ligt dan de 3.7% in de VS betekent ook niet dat we minder professioneel actief zijn, wel dat de berekening anders gebeurt. De Europese 6.5% stemt grofweg overeen met een Amerikaanse 4%. Op basis van deze indicator lijkt de motor dus nog goed te draaien, al verandert dit wanneer we het GDP vergelijken. Het derde kwartaal van 2023 was er één van negatieve groei voor de Eurozone (EU GDP YoY), en een soortgelijk cijfer wordt verwacht voor het laatste kwartaal. Twee kwartalen van negatieve groei impliceren een recessie. Maar als de negatieve groei dan beperkt blijft tot slechts -0.1%, dan kunnen we zeker spreken van een milde recessie.

De crux van beide grafieken is niet zozeer om voorspellingen te maken, wel om te illustreren dat eind 2022 slechts weinigen dit scenario voor ogen hadden. Onze conclusie is dus dat het voorspellen van een recessie uiterst moeilijk is. De feiten zijn vandaag wat ze zijn, de inflatie is afgenomen, ook al zijn we er nog niet helemaal. Te vroeg de rem lossen kan ervoor zorgen dat we de afslag missen en opnieuw aan een lange rit beginnen. Volgens de markt zijn we op een kantelpunt gekomen waarbij de eerste renteverlagingen ingecalculeerd worden voor 2024, wat een katalysator kan zijn voor economische groei, maar ook inflatie terug kan aanwakkeren.

RENTE

Inflatie en rente gaan hand in hand, al trekken ze wel beide in een andere richting. En dit jaar trokken de centrale banken de beleidsrente omhoog, zodat de inflatie daalde. Lenen werd duurder en dus nam de vraag naar krediet af. Al was de kostprijs niet het enige wat parten speelde, het faillissement van verschillende Amerikaanse banken en Credit Suisse zorgde voor een vertrouwensverlies in het financieel systeem. De grote boosdoener was, vooral in de VS, de hogere rente die de waarde van bancaire obligatieportefeuilles met hoge duratie deed kelderen. Dat zadelde deze banken op met grote boekhoudkundige verliezen. Allemaal geen probleem zolang er voldoende liquiditeit is, maar wanneer te veel klanten hun geld kwamen opvragen dienden de banken dit papier met verlies te verkopen om over de nodige liquiditeiten te beschikken. Op zo’n moment wordt boekhouding realiteit.

Dankzij het Amerikaanse Bank Term Funding Program enerzijds maar zeker ook door de overname van de geplaagde banken door grote sectorgenoten anderzijds kon een bankencrisis afgewend worden. Zoniet, waren we heel waarschijnlijk in een deflatoire toestand terecht gekomen.

De rentestijging heeft dus direct en indirect geleid tot de gewenste afkoeling van de economie.

Verder lezen? Download het volledige interview hieronder.

Het voorspellen van een recessie is uiterst moeilijk. De feiten zijn vandaag wat ze zijn, de inflatie is afgenomen, ook al zijn we er nog niet helemaal.