L’inflation est une tueuse silencieuse mais favorise inexorablement la prospérité et la croissance économiques. Elle touche principalement les agents économiques n’ayant aucun pouvoir de fixation des prix, qu’ils aient des dettes ou pas. Et ce groupe comprend beaucoup d’épargnants et d’entreprises. Lorsqu’un salarié voit le pouvoir d’achat de son salaire net mensuel diminuer de 10% en 2022, il est normal qu’il demande à son employeur un ajustement de 10% pour au moins maintenir son pouvoir d’achat. L’employeur, quant à lui, veut protéger au maximum sa marge bénéficiaire et augmente alors ses prix de vente. Dans notre système capitaliste, un bénéfice suffisamment important est indispensable pour rembourser le capital-risque et financer de nouveaux investissements. Sinon, le moteur économique s’arrête.

Les banques centrales en sont bien conscientes et combattent, depuis fin 2021, le retour du fantôme de l’inflation par des hausses de taux d’intérêt.

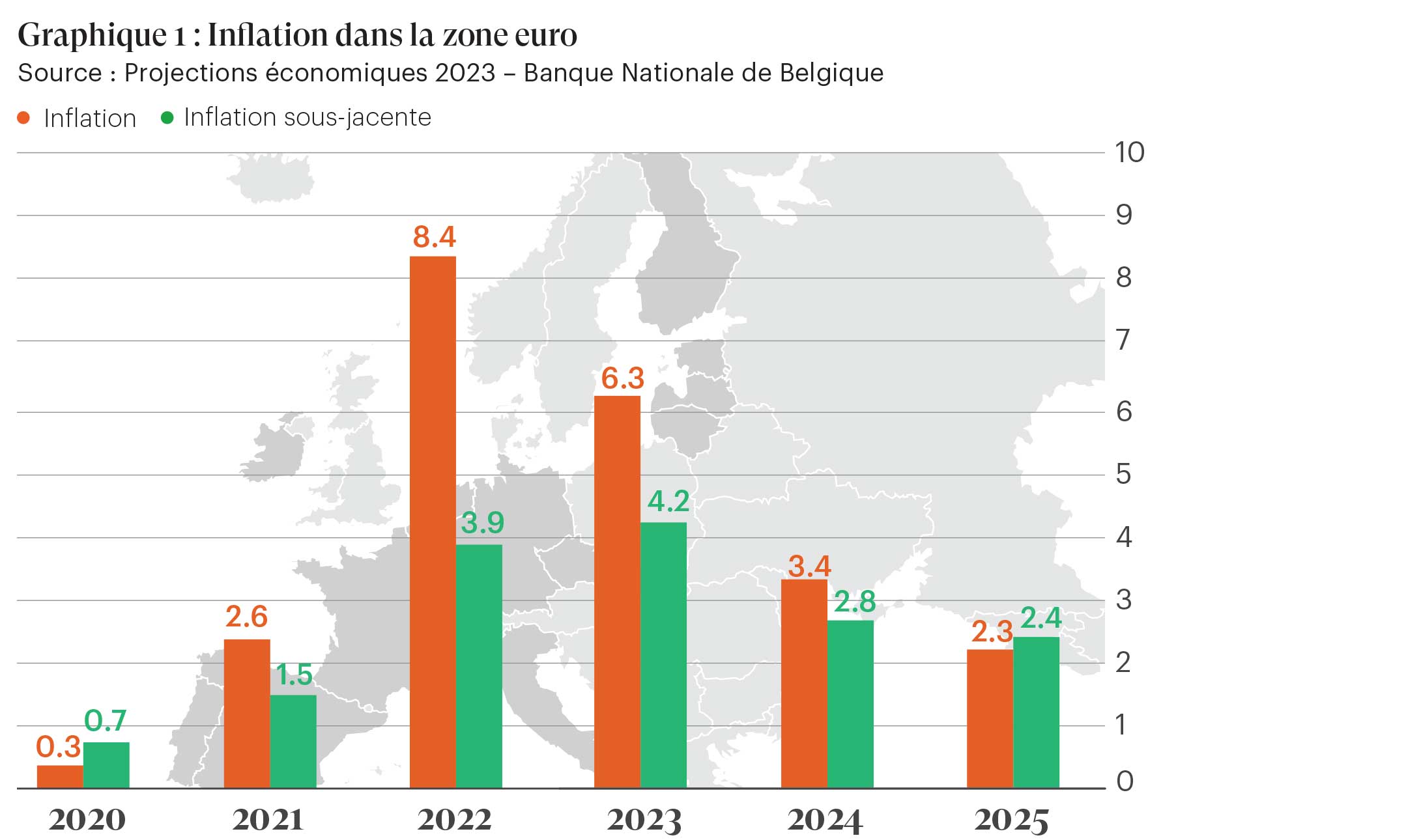

La tendance à la hausse de l’inflation, tant aux États-Unis que dans la zone euro, a été repoussée pendant trois mois. La BCE et la Fed s’attendent à une nouvelle baisse. Mais si le génie sort de la bouteille avec des niveaux d’inflation à deux chiffres, supérieurs à 10 %, il sera difficile de maîtriser les effets de second ordre. Il faudra un certain temps avant de revenir à un niveau < 3%. L'objectif de 2% était inimaginablement élevé ces dix dernières années, aujourd'hui il est tout aussi difficile d'atteindre un niveau bas.

2023, première année de reprise ?

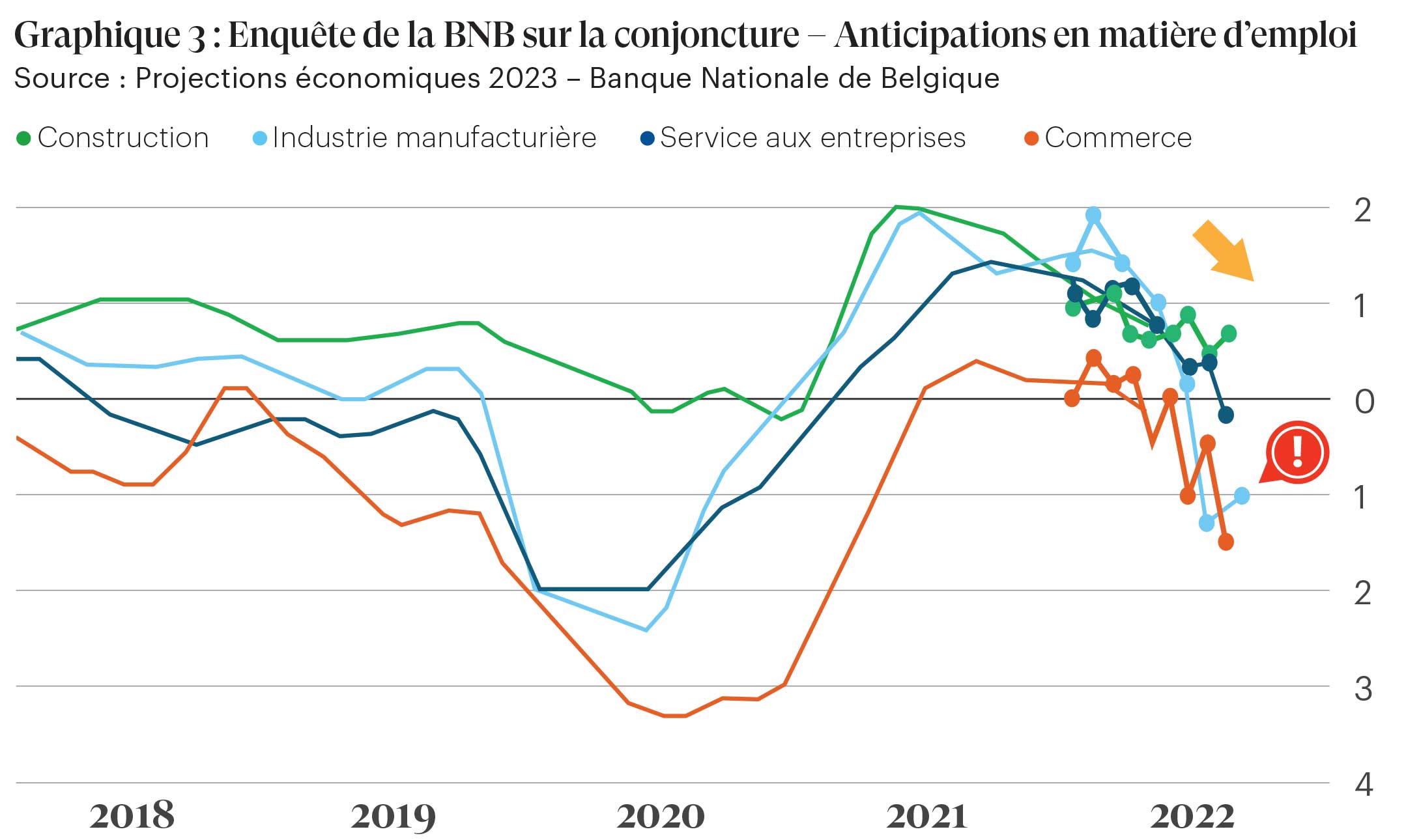

Entretemps, l’emploi reste à un niveau élevé. En soi, il s’agit bien sûr d’une nouvelle exceptionnellement bonne. Encore faut-il que ce taux d’emploi diminue légèrement pour atténuer les pressions inflationnistes sur le marché du travail, car, rassurez-vous : le coût salarial pèse le plus lourd dans le calcul de l’inflation à la production.

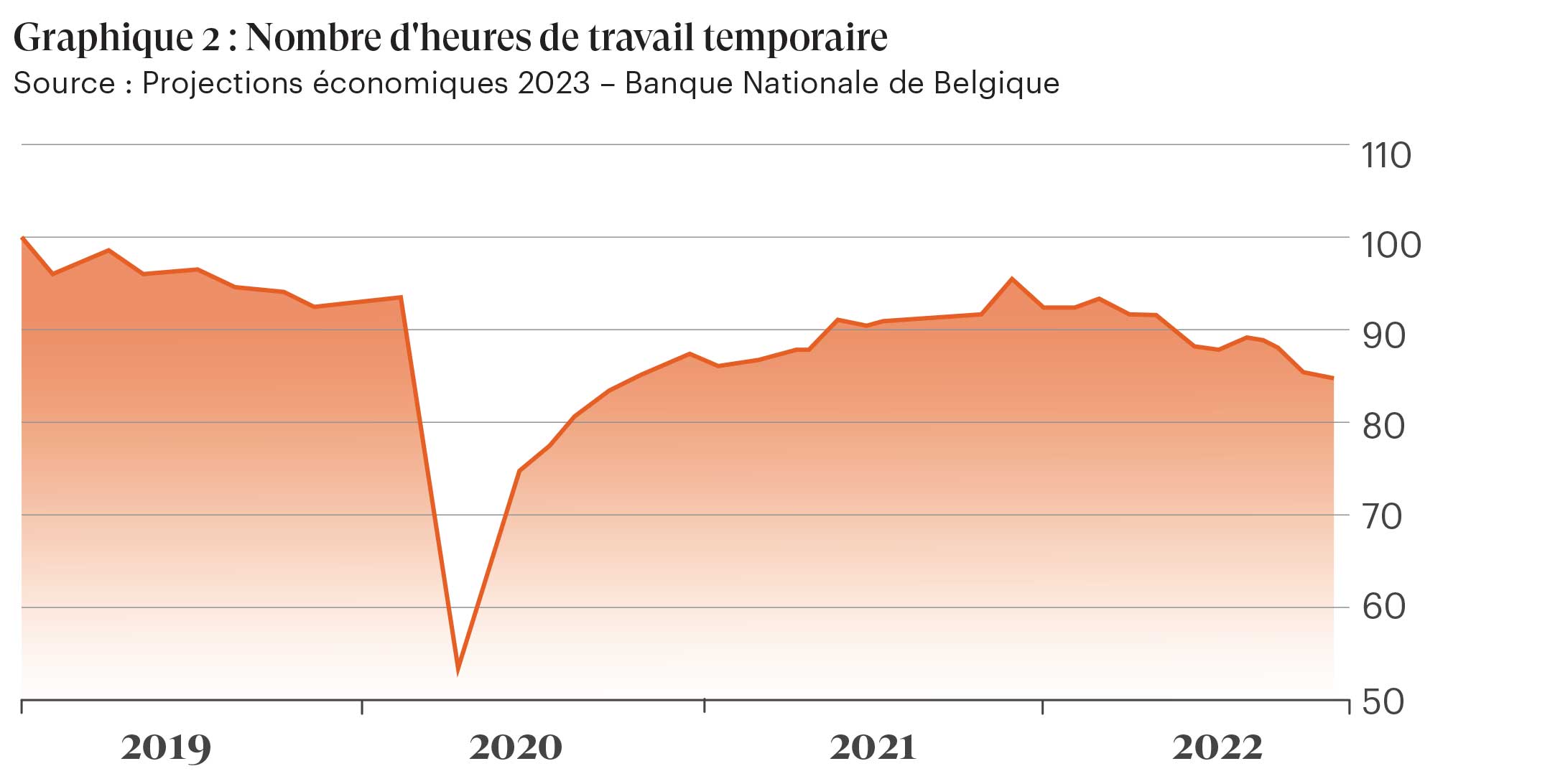

Cependant, le marché du travail, tant aux États-Unis que dans la zone euro, reste fortement solide pour le moment. Le taux de chômage étant un indicateur tardif, l’évolution des heures d’emploi intérimaire est considérée comme un meilleur indicateur. La baisse du nombre d’heures d’emploi temporaire en Belgique est quelque peu encourageante. A côté de cela, l’inflation décrite au paragraphe précédent, a pu s’atténuer, tout comme les intentions d’embauche des entreprises belges.

Les hausses de taux d’intérêt des banques centrales devraient réduire l’inflation. Pour ce faire, la croissance économique, qui n’est pas trop élevée (à peine 2% en 2022), devrait être un peu atténuée – mais elle ne doit pas l’être trop non plus… Pas étonnant que presque tous les économistes prévoient une récession en 2023.

L’activité économique ralentit en raison de la hausse des taux d’intérêt. Comme la vague d’inflation croissante a largement

dépassé l’objectif de 2%, un dépassement pourrait également se produire dans la direction opposée. Malheureusement, le réglage du

« moteur » monétaire par des hausses ou des réductions successives des taux d’intérêt n’est pas le résultat d’une formule mathématique concluante.

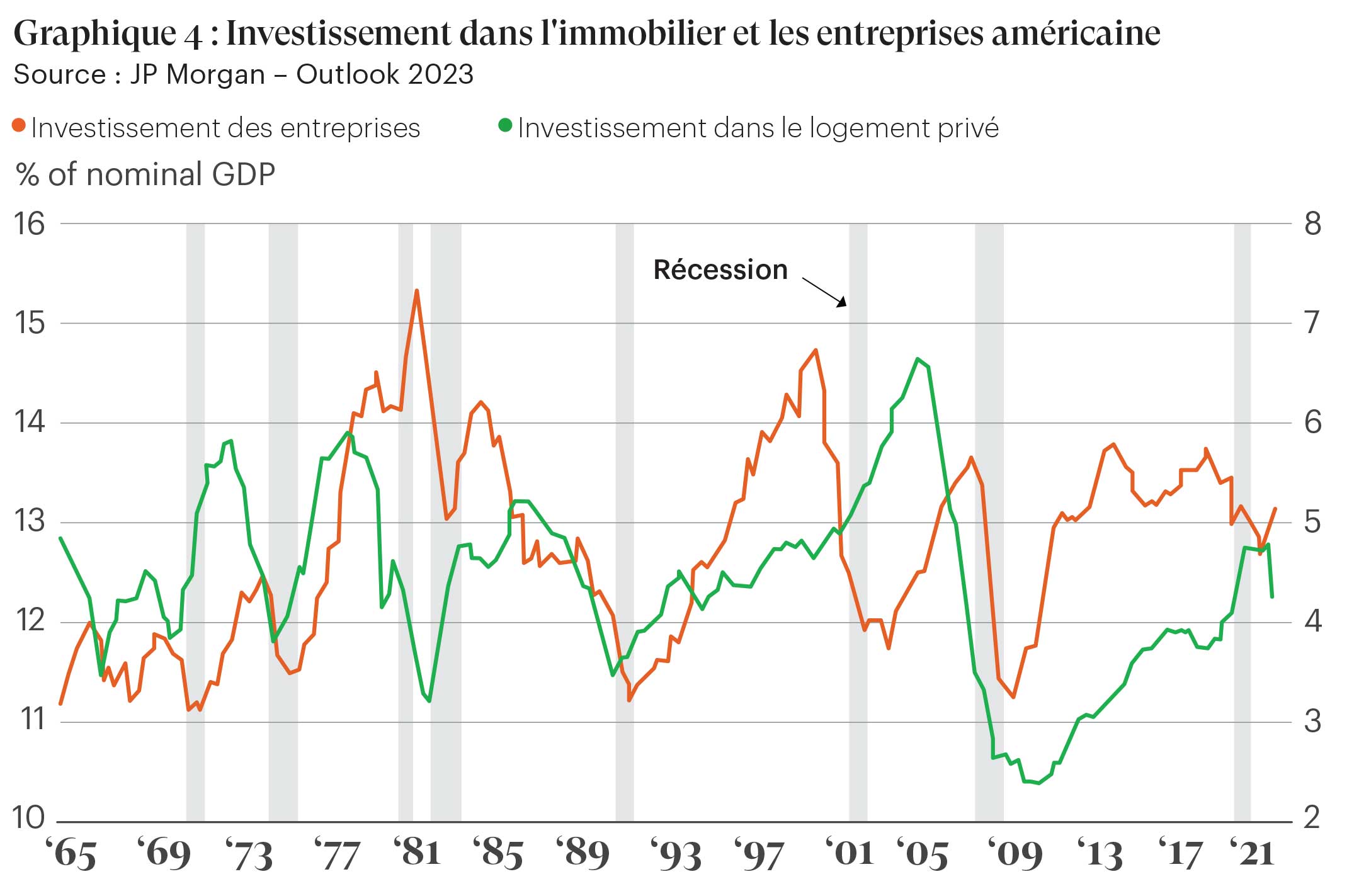

Mais si une récession se produisait, son impact pourrait se limiter à une contraction courte et peu profonde. Et ce, parce qu’aucun excès n’a eu lieu pendant la période d’expansion. D’ailleurs, l’impact d’une hausse des taux d’intérêt est invariablement plus important sur le marché du logement que sur les investissements des entreprises.

Le graphique 4 montre combien l’investissement des entreprises et l’investissement dans le logement privé contribue au PIB américain. Par rapport à l’avant-dernière récession de 2009, cette proportion est beaucoup plus faible aujourd’hui. Les conséquences de tout ralentissement de ces activités, même les plus cycliques, sont, en effet, moins douloureuses.

Contrairement au passé où les récessions n’étaient pas anticipées, une récession pour 2023 est ici prédite de manière universelle. Les acteurs économiques l’anticipent et c’est peut-être précisément pour cela que la récession ne frappera pas trop fort et que nous pourrons nous en tenir à une variante courte et peu profonde. Par ailleurs, la Banque nationale de Belgique prévoit que notre pays pourrait éviter une récession en 2023. Pour l’instant, tous les paramètres indiquent un « atterrissage en douceur », même en dehors de la Belgique.

Vous voulez en savoir plus ? Téléchargez l’article complet ci-dessous

Il est également intéressant de constater que la part de l’activité dite "non-bière" se développe progressivement.