Soft or hard landing?

Inflatie is een trage maar onverbiddelijke moordenaar van economische welvaart en groei. Ze raakt in de eerste plaats economische actoren zonder prijszettingskracht en/of zonder schulden. En die groep omvat heel wat spaarders en bedrijven. Wanneer een werknemer de koopkracht van zijn maandelijks netto-salaris in 2022 met 10% zag afnemen is het niet meer dan logisch dat hij een bijpassing vraagt aan de werkgever van 10% om tenminste zijn koopkracht te behouden. De werkgever op zijn beurt wil zijn winstmarge zoveel mogelijk beschermen en verhoogt zijn verkoopprijzen. In ons kapitalistisch systeem is een voldoende ruime winst kritiek om het risicokapitaal te vergoeden en nieuwe investeringen te financieren. Anders stokt de economische motor.

De centrale banken zijn zich hiervan meer dan bewust en bestrijden sinds eind 2021 het teruggekeerde inflatiespook met renteverhogingen.

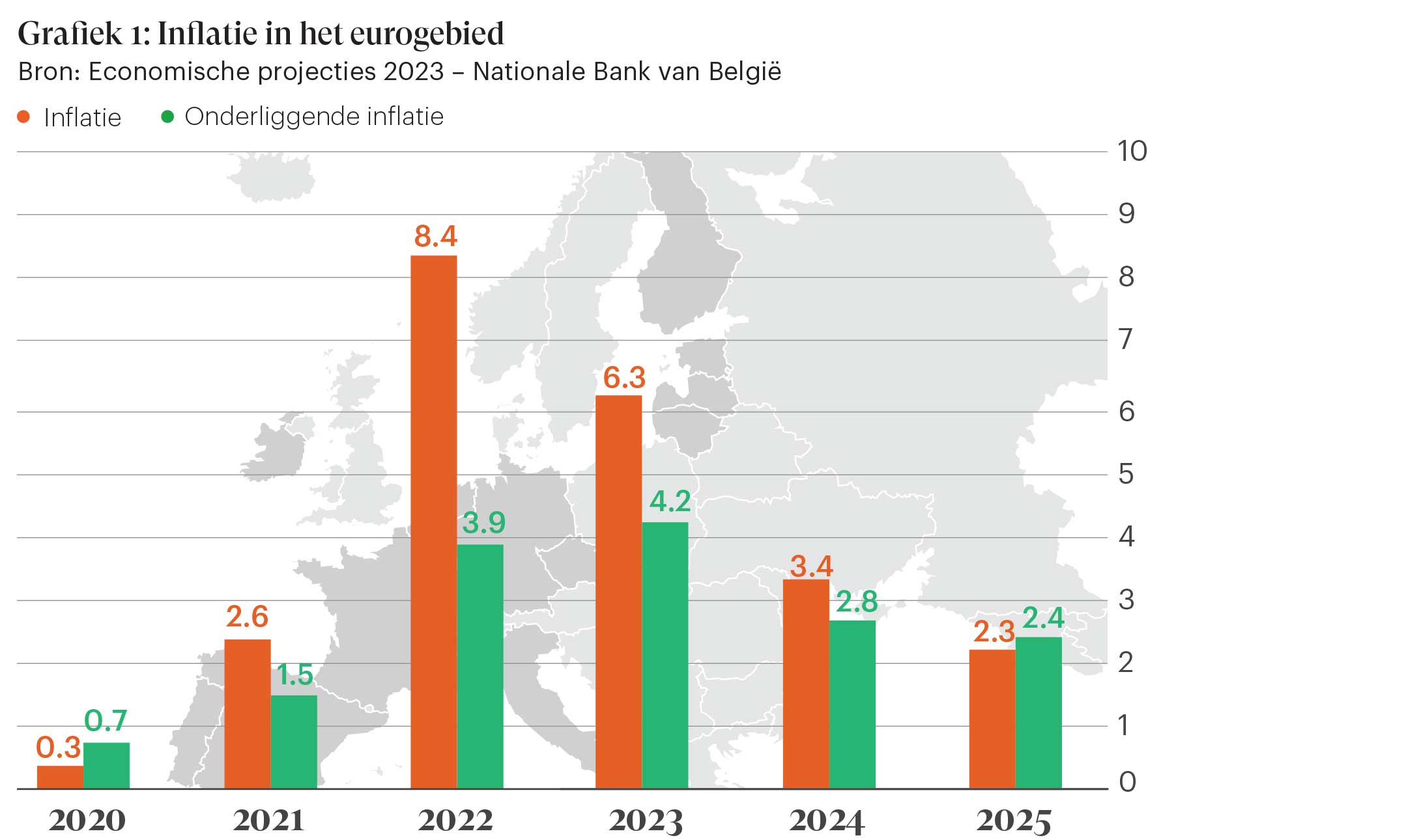

De stijgende inflatietrend is zowel in de VSA als de Eurozone sinds 3 maanden gefnuikt en zowel de ECB als de Fed verwachten een verdere daling. Maar eens de geest uit de fles is met een dubbelcijferig inflatieniveau van > 10%, is het moeilijk om de tweederangseffecten onder controle te krijgen. Het zal nog enige tijd duren voor we terug aan een niveau < 3% zitten. Het doelwit van 2% lag de voorbije 10 jaar onvoorstelbaar hoog, vandaag is het even moeilijk bereikbaar laag.

2023 wordt het eerste jaar van het herstel

Tegelijkertijd blijft de tewerkstelling op een hoog peil. Dat is op zich natuurlijk uitzonderlijk goed nieuws. Maar toch dient die tewerkstelling iets af te nemen om de inflatoire druk op de arbeidsmarkt te verlichten, want wees ervan verzekerd: de loonkost weegt het zwaarst in de berekening van de producenteninflatie.

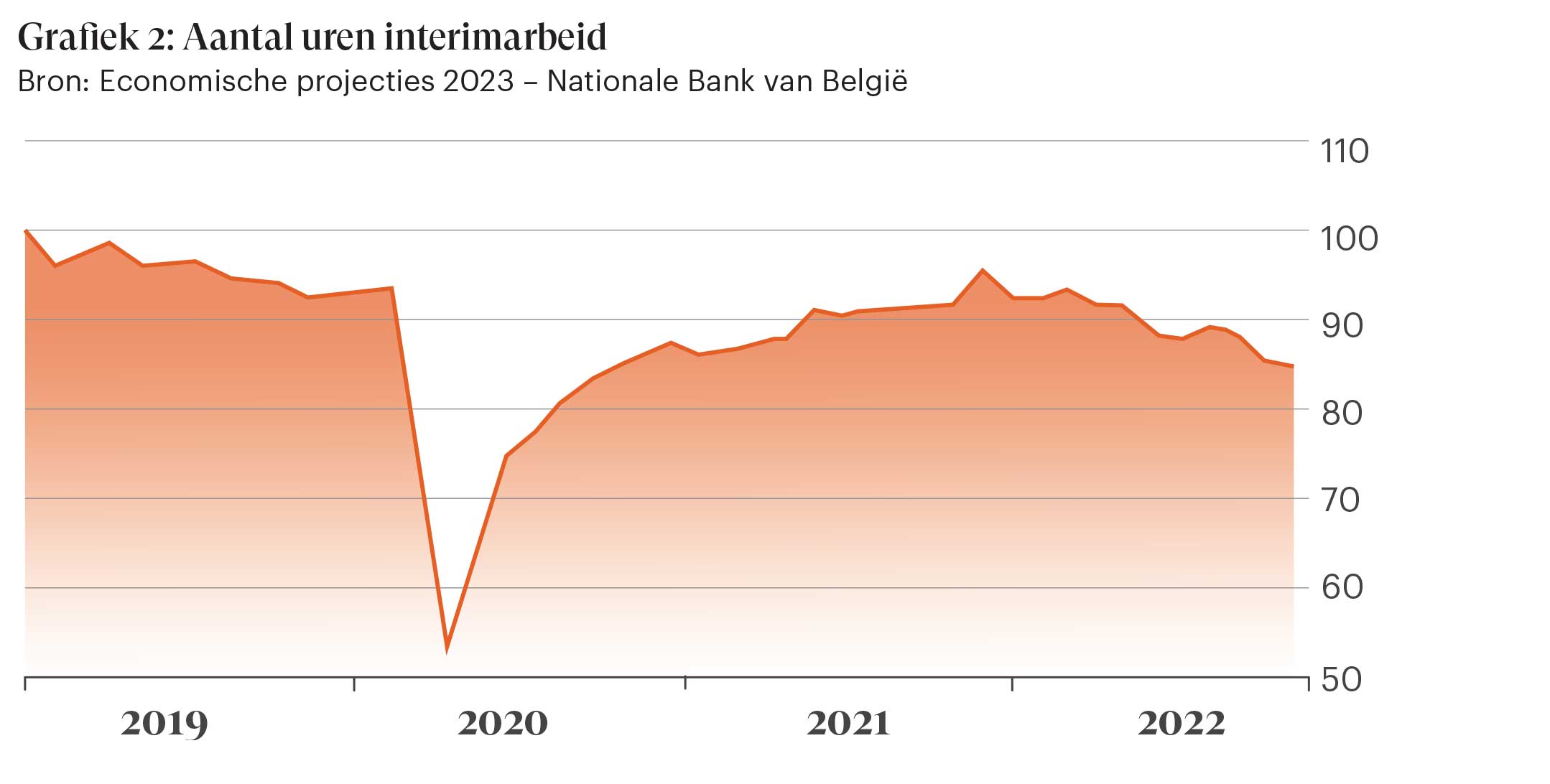

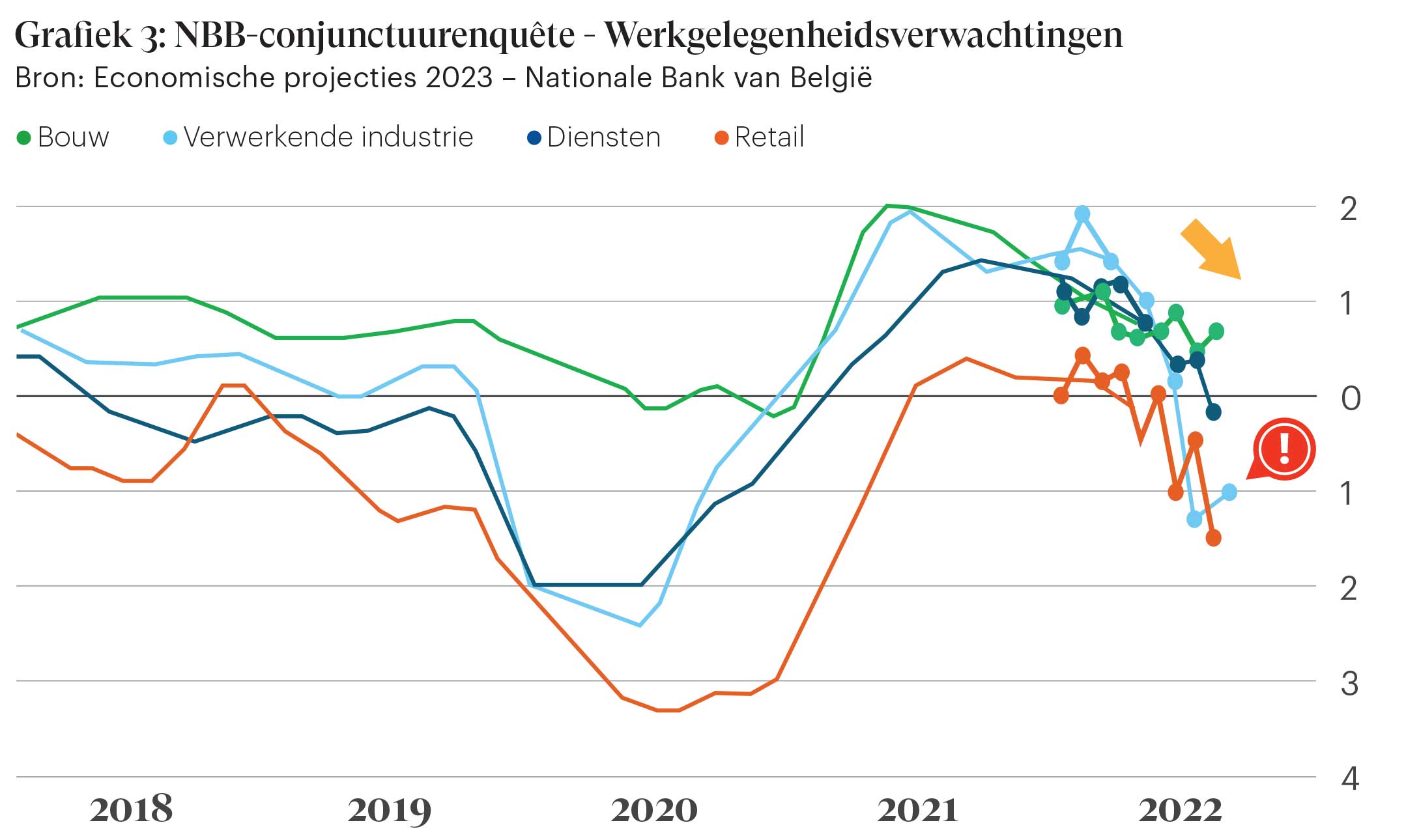

En toch blijft zowel in de VSA als in de Eurozone de arbeidsmarkt voorlopig te sterk. De werkloosheidsgraad is een achterlopende indicator, vandaar dat de evolutie van de uren interimarbeid als een betere vinger aan de pols wordt beschouwd. Enigszins hoopgevend is de afname van het aantal uren interimarbeid in België. Daarmee ook dat de inflatie uit voorgaande alinea is kunnen afnemen, net zoals de aanwervingsintenties van de Belgische bedrijven.

De renteverhogingen van de centrale banken moet de inflatie doen afnemen. Daartoe moet de economische groei, die met een toename van amper 2% in 2022 niet overdreven hoog is, wat gedimd worden – maar ook niet teveel… Geen wonder dat quasi elke economist een recessie in 2023 voorspelt.

De economische activiteit vertraagt in respons met de gestegen rente. Net zoals de opgaande inflatiegolf het doel van 2% ver voorbijschoot, is het aannemelijk om te vrezen dat in omgekeerde richting ook een ‘overshooting’ kan plaats vinden. Spijtig genoeg is het afstellen van de monetaire motor d.m.v. een expansief dan wel restrictief renteniveau geen resultante van een sluitende wiskundige formule.

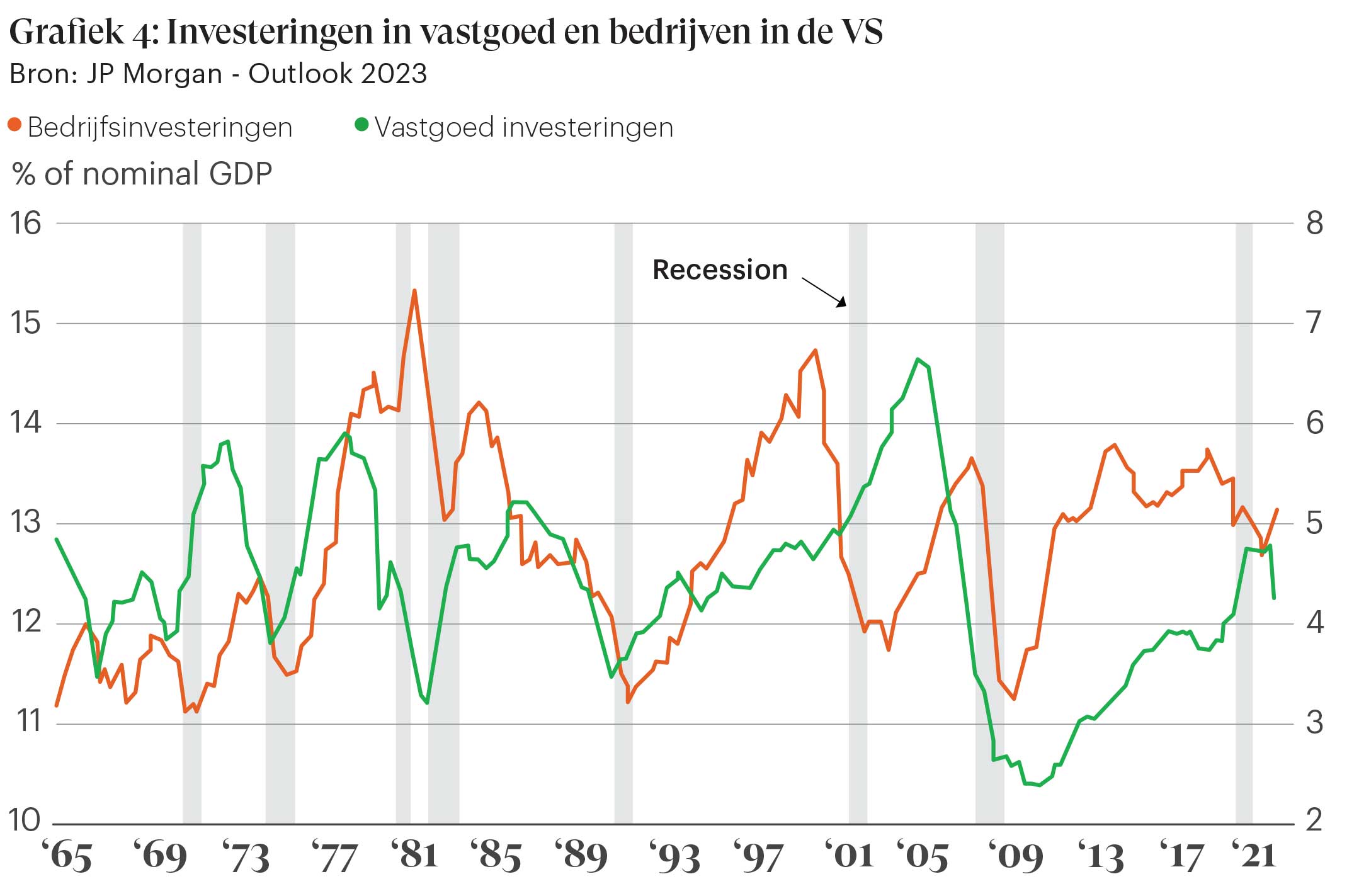

Maar als het dan toch tot een recessie zou komen, kan de weerslag daarvan beperkt blijven tot een korte ondiepe krimp. En wel omdat er geen excessen hebben plaats gevonden tijdens de expansieve periode. Overigens is de impact van een renteverhoging steevast groter op de huizenmarkt dan op het vlak van bedrijfsinvesteringen.

Grafiek 4 geeft aan in welke mate de bedrijfsinvesteringen alsook de investeringen in private woningen bijdroegen tot het BBP in de VSA. In vergelijking met de voorlaatste recessie van 2009 ligt die proportie vandaag veel lager. Een eventuele terugval in deze meest cyclische activiteiten kan daarom ook minder diepe wonden slaan.

In tegenstelling tot het verleden waar recessies niet voorzien werden, wordt voor 2023 quasi algemeen een recessie voorspeld. Economische actoren anticiperen daarop en misschien zal de recessie daarom juist niet al te hard toeslaan en kunnen we het bij een ondiepe korte variant houden. Overigens voorspelt de Nationale Bank van België dat ons land een recessie in 2023 zal kunnen vermijden. Alle parameters wijzen vooralsnog op een ‘soft landing’ ook buiten België.

Verder lezen? Download het volledige interview hieronder.