La sélection des 11 actions favorites de SDM pour 2023

Par Laurence De Munter, Marsel Paraev & Jules Stevens

1. 7C Solarparken

En 2022, 7C Solarparken, la société de parcs solaires qui, exploite à la fois en Allemagne (90 %) et en Belgique (10 %), avait le vent en poupe : un été extrêmement ensoleillé, des prix de l’énergie record et une capacité de production plus élevée. Malgré une croissance de l’EBITDA de 59 % au cours des 9 premiers mois de 2022, le cours de l’action est resté stable sur cette période.

7C Solarparken est une petite capitalisation qui procède à des levées de fonds pour financer de nouveaux projets. L’équipe de direction belge dirigée par Steven De Proost a augmenté les prévisions de 7C et prévoit d’augmenter sa capacité de production de 40% d’ici 2024. La demande d’électricité renouvelable en Allemagne est élevée aujourd’hui et continuera de croître fortement à l’avenir. De plus, la valorisation de l’entreprise est attrayante sur une base historique où le prix de 7C suit normalement de près la capacité.

2. AB Inbev

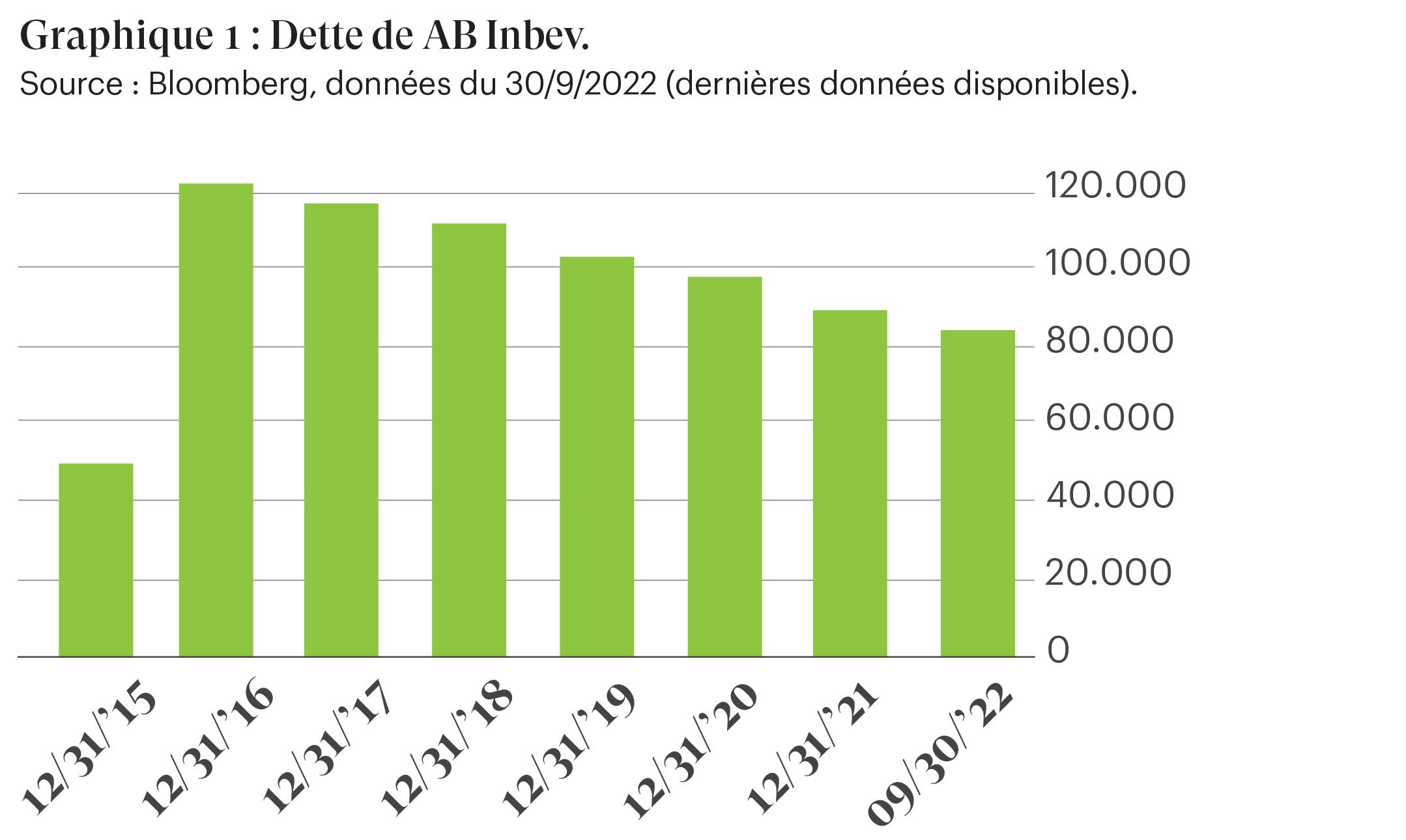

AB Inbev est l’une des plus grandes entreprises cotées au BEL 20. L’action a souffert d’un endettement élevé, de changements de direction et d’autres facteurs. Toutefois, nous constatons une évolution positive de l’activité d’AB Inbev. Avec un cash-flow (un flux de trésorerie) élevé et un endettement lié principalement aux obligations, la société est en mesure de contrôler ses liquidités. En outre, la société a réduit son dividende ces dernières années pour pouvoir diminuer ses dettes plus rapidement. La probabilité que l’entreprise soit en mesure de capitaliser sur ses points forts a augmenté, ce qui a été pris en compte par les acteurs du marché.

Plus de 53% des ventes proviennent des pays émergents. Aujourd’hui, un grand nombre d’entre eux partagent la même caractéristique : leurs marchés financiers ont tous sous-performé les marchés financiers des pays développés ces dernières années. Par contre, l’an dernier, c’est précisément l’Amérique latine et surtout le Brésil qui ont fortement soutenu l’activité et les résultats du brasseur. Il est également intéressant de constater que la part de l’activité dite « non-bière » se développe progressivement.

L’entreprise dispose d’un actionnariat stable, ce qui lui permet de réaliser des projets à long terme. La Norges Bank a, d’ailleurs, récemment augmenté sa position dans AB Inbev à environ 1,4 %.

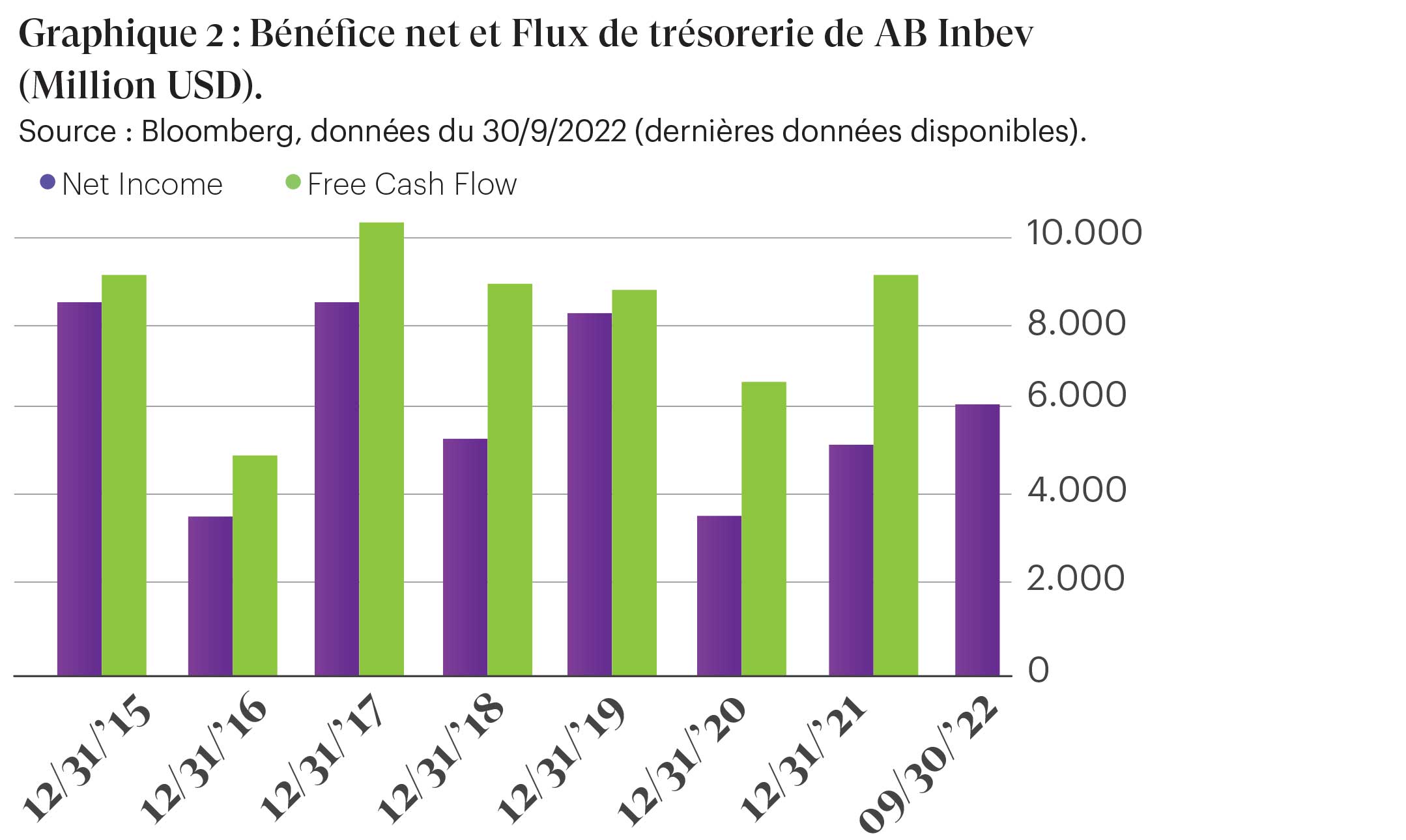

Nous voyons dans le graphique 2 que juste avant la crise du Covid-19, le bénéfice net et le flux de trésorerie étaient relativement bons. Pendant la pandémie, il y a eu une contraction mais celle-ci n’a duré qu’un temps limité. Depuis lors, l’entreprise a repris sa croissance. On observe d’ailleurs que la gestion de sa dette est cohérente et qu’elle porte ses fruits. De plus, de grands événements sportifs, à l’instar de la Coupe du monde, sont très positifs pour cette multinationale. Comme bon nombre des aspects négatifs de l’entreprise sont probablement déjà intégrés dans le prix de l’action et compte tenu de la tendance dans la stratégie de l’entreprise et des résultats de l’an dernier, le titre AB Inbev semble être une bonne opportunité.

3. Alphabet

La société mère de Google se négocie aujourd’hui à un cours intéressant. Pour Google Search, l’acteur dominant d’internet, 2022 a été une année difficile. La croissance des revenus de la société est tombée à +10% alors que cette dernière a embauché 20% de personnel supplémentaire. Cette situation, combinée à une inflation plus élevée, a eu des répercussions sur les marges bénéficiaires d’Alphabet. Alphabet ne doit pas pour autant être radiée, car elle se négocie aujourd’hui à un ratio cours/bénéfice attendu de 19, ce qui correspond à la moyenne des entreprises du S&P 500.

L’un des principaux atouts à court terme est Google Cloud, dont les ventes augmentent de 40 % et qui occupe la troisième place après Amazon et Microsoft. Par ailleurs, Alphabet, propriétaire de YouTube, Nest, Waze détient également plusieurs autres cartes. Ces « autres paris », telle que la voiture à conduite autonome Waymo et diverses autres applications dans le secteur de la santé, pourraient être bénéfiques à l’avenir. La domination de Google sur Internet, la forte croissance de ses services de cloud, sans oublier son programme de rachat de 70 milliards de dollars, donnent déjà à Alphabet une place dans la sélection de SDM.

4. ASML

Ceux, qui ne regardent que les chiffres, supposent qu’il s’agit d’une entreprise technologique américaine innovante. Or, il s’agit pourtant d’une multinationale néerlandaise dont le nom est l’abréviation de « Advanced Semiconductor Materials Lithography ». Dans le secteur des semi-conducteurs, ASML fournit les machines EUV, une technologie qu’elle est la seule à offrir pour produire les micropuces les plus avancées (petites, rapides et économes en énergie). La conception ou la production finale des puces n’est donc pas réalisée par ASML elle-même, mais par entre autres Taiwan Semiconductor, Samsung et NVIDIA. Malgré la nature cyclique du segment des semi-conducteurs de masse, la demande et le nombre d’applications sont florissants. Dans le secteur automobile, par exemple, le nombre de puces devrait doubler d’ici cinq ans. Mais la tendance à la numérisation est globale : les réfrigérateurs intelligents, un très grand nombre d’autres applications IoT sur 5G, l’intelligence artificielle, la robotisation et l’automatisation, en passant par le cloud computing, etc.

Depuis 2017, leurs ventes ont augmenté en moyenne de 20 % par an, tandis que leurs bénéfices ont crû de 23 %. Les marges, qui sont actuellement de 33 % (EBITDA) et de 26 % (bénéfice), ont connu une baisse en 2022, par rapport aux deux bonnes années de 2020 et 2021. En ce qui concerne le rendement des fonds propres, nous constatons un pic soudain dès 2021: il est dû aux rachats d’actions. Au cours d’une année où 10,4 milliards d’euros de liquidités ont été créés, des actions ont été rachetées pour 8,5 milliards d’euros. La même tendance s’est poursuivie en 2022. Compte tenu de leur ratio d’endettement net toujours négatif et de leur carnet de commandes actuel de 36 milliards d’euros, ce choix de racheter des actions ne me semble pas erroné. Une entreprise cherche à optimiser ses fonds excédentaires. Ce carnet de commandes de 36 milliards d’euros rassure la plupart des investisseurs, car il correspond aux ventes des deux prochaines années. Le délai de livraison de 18 à 24 mois, selon la machine, a suscité des critiques de la part d’ASML dans le passé. Ils ont réagi en embauchant massivement, doublant leurs effectifs depuis 2017, ce qui a entraîné une amélioration des liquidités. Les avantages concurrentiels d’ASML et sa croissance séculaire supérieure à la moyenne en font un choix d’actions privilégié pour nous.

5. Lonza

Lonza célèbre son 125e anniversaire cette année. La société helvétique a été fondée en 1897 en tant que centrale hydroélectrique sur les rives de la rivière Lonza. C’était une activité novatrice à l’époque, et l’innovation reste d’ailleurs toujours son moteur. Aujourd’hui, cette société active dans l’industrie chimique et pharmaceutique, veut devenir ”moins grande” ou plutôt “moins lourde” et se concentrer davantage sur ses compétences clés, à savoir, la recherche primaire sur les médicaments et leur commercialisation. Mais elle préfère externaliser son développement, ses tests et sa production. Après tout, l’inflation des coûts en occident dans ce service de haute qualité est extrêmement élevée. Grâce à sa spécialisation, à une productivité accrue et à son propre matériel innovant, Lonza dispose ici d’un avantage concurrentiel. Lonza réussit à faire externaliser cette activité par Big Pharma. En raison de son côté innovant, Lonza a commencé à travailler très tôt avec des « produits biologiques », des médicaments à base d’anticorps humains, et donc, sans molécules chimiques, de sorte que l’entreprise, avec ses techniques et ses brevets, se retrouve aujourd’hui en tête du peloton. Lonza a fait rapport d’une marge d’EBITDA louable de 32,4% au 30/6/2022 et d’un chiffre d’affaires en hausse de 17,3%, soit à 3 millions de CHF. Cet EBITDA élevé est nécessaire pour faire face au programme d’investissement lourd. Lonza a consacré environ 30% de son C.A. à de nouveaux investissements en 2022. La marge bénéficiaire nette s’est établie à 17,5 %.

À moyen terme (horizon 2024), Lonza International prévoit une croissance annuelle de son C.A. comprise entre 10 et 13% et une marge d’EBITDA d’environ 33%. Le ratio ROIC doit dépasser 10 %.

Vous voulez en savoir plus ? Téléchargez l’article complet ci-dessous

Il est également intéressant de constater que la part de l’activité dite "non-bière" se développe progressivement.