SDM’s Elftal voor 2023

Door Laurence De Munter, Marsel Paraev & Jules Stevens

1. 7C Solarparken

In 2022 had 7C Solarparken, de beheerder van zonneparken in Duitsland (90%) en België (10%) de wind in de zeilen: een extreem zonnige zomer, record-hoge energieprijzen en een hogere capaciteit. Desondanks een EBITDA-groei van 59% in de eerste 9 maanden van 2022, is de koers van het aandeel vlak gebleven over die periode.

7C Solarparken is een small cap en doet kapitaalverhogingen om nieuwe projecten te financieren. Het Belgische managementteam onder leiding van Steven De Proost verhoogde 7C’s guidance en plant om tegen 2024 haar capaciteit met 40% te vergroten. De vraag naar duurzame elektriciteit in Duitsland is vandaag hoog en zal ook in de toekomst sterk blijven groeien. Bovendien is de waardering van het bedrijf aantrekkelijk op historische basis waar de koers van 7C normaal nauw gelet de capaciteit opvolgt.

2. AB Inbev

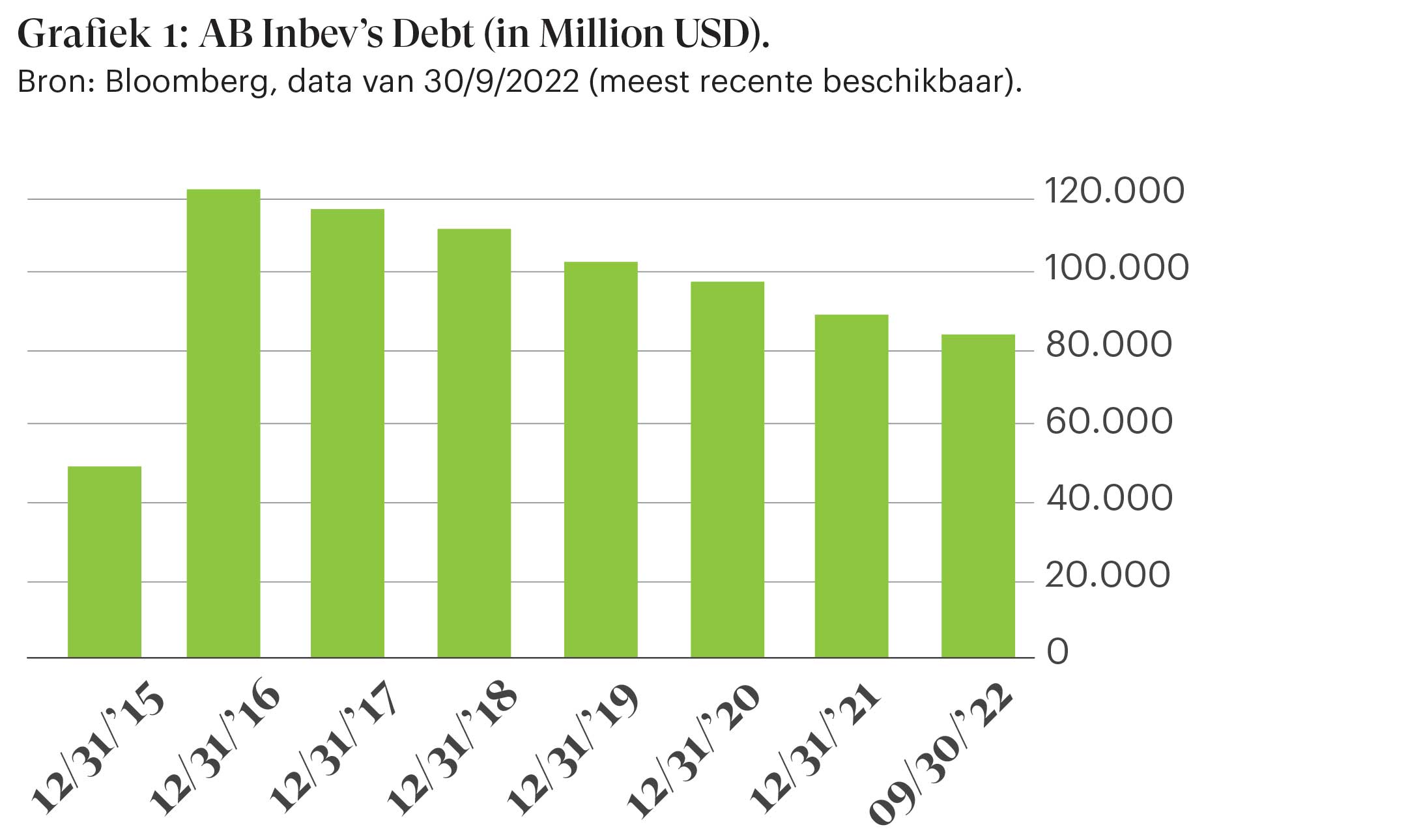

AB Inbev is een van de grootste bedrijven genoteerd op de BEL 20. Het aandeel had geleden onder de hoge schuldenlast, veranderingen in het management en andere factoren. We zien echter positieve ontwikkelingen in de activiteiten van AB Inbev. Met een hoge cashflow en schulden die merendeels bestaan uit obligaties kan het bedrijf zijn liquiditeit beheersen. Bovendien heeft het bedrijf zijn dividend verlaagd om zijn schulden de afgelopen jaren sneller te kunnen afbouwen. De kans dat het bedrijf in staat zal zijn om te profiteren van zijn sterke punten is toegenomen en dit is opgemerkt door marktdeelnemers.

Meer dan 53% van de omzet komt uit groeilanden. Tegenwoordig delen veel van deze landen dezelfde eigenschap: ze hebben allemaal in de laatste jaren ondermaats gepresteerd. Echter, vorig jaar waren het net Latijns-Amerika en vooral Brazilië die de activiteiten en de resultaten van de brouwer sterk ondersteunden. Het is ook interessant dat het segment aangeduid als “niet-bier” zich geleidelijk ontwikkelt. Het bedrijf heeft een stabiele aandeelhoudersstructuur, die het mogelijk maakt om langetermijnprojecten uit te voeren. Bovendien heeft Norges Bank zijn positie in AB Inbev recentelijk verhoogd tot ongeveer 1,4%.

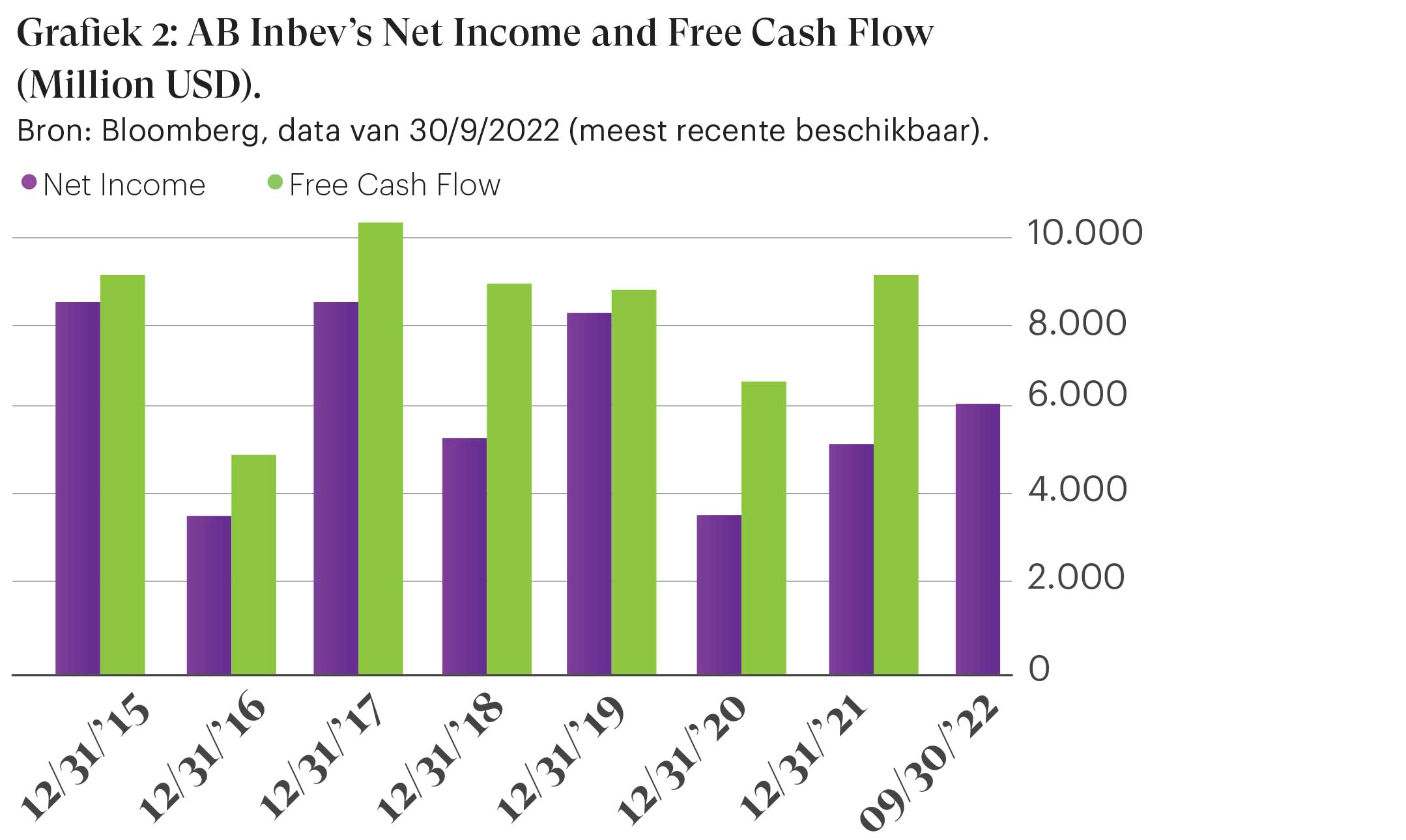

We zien in grafiek 2 dat vlak voor de Covid-19 uitbraak, de nettowinst en kasstroom relatief goed waren. Tijdens de pandemie was er een krimp maar die duurde slechts een beperkte tijd. Grote sportevenementen zoals de World Cup zijn immers sterk positief voor deze multinational. Gezien het feit dat veel van de negatieve dingen over het bedrijf waarschijnlijk al zijn ingeprijsd in de aandelenkoers, is de positieve trend in de strategie en resultaten van AB Inbev veelbelovend.

3. Alphabet

Het moederbedrijf achter Google handelt vandaag aan een aantrekkelijke koers. Voor Google Search, de dominante speler op het internet, was 2022 een moeilijk jaar. De omzetgroei daalde naar +10% terwijl het 20% meer personeel aanwerfde. Dit in combinatie met hogere inflatie had consequenties voor Alphabet’s winstmarges. Toch mag men Alphabet niet afschrijven, vandaag handelt het aan een verwachte koers/winst van 19, in lijn met het gemiddelde bedrijf uit de S&P 500.

Een belangrijke troef voor de nabije toekomst is Google Cloud, waar de omzet aan 40% groeit en Google de 3de positie neemt na Amazon en Microsoft. Bovendien heeft Alphabet, eigenaar van YouTube, Nest, Waze ook verschillende andere kaarten in handen. Deze ‘other bets’, zoals hun zelfrijdende auto Waymo en verschillende toepassingen in de gezondheidssector, kunnen in de toekomst belangrijke vruchten afwerpen. Door Google’s dominante positie op het internet, de sterke groei van zijn Cloud Services en niet te vergeten zijn buyback programma van 70 miljard dollar krijgt Alphabet alvast een plaats in SDM’s elftal.

4. ASML

Wie louter de cijfers bekijkt, gaat uit van een innovatief Amerikaans technologiebedrijf. Toch betreft het een Nederlandse multinational waarvan de naam de afkorting is van “Advanced Semiconductor Materials Lithography”. Binnen de halfgeleidersector levert ASML dé EUV-machines, een technologie die enkel zij aanleveren om de meest geavanceerde (klein, snel en energiezuinig) microchips te produceren. Het ontwerp of de uiteindelijke productie van de chips gebeurt dus niet door ASML zelf, maar door Taiwan Semiconductor, Samsung, NVIDIA e.a. Ondanks het cyclisch karakter van het massasegment van halfgeleiders, stijgt de vraag en het aantal toepassingen ongebreideld. Binnen de autosector wordt het aantal chips bvb. verwacht te verdubbelen binnen vijf jaar. Maar de digitaliseringstrend is alles omvattend: van slimme ijskasten en ontiegelijk veel andere IoT-toepassingen over 5G, artificiële intelligentie, robotisering en automatisering, tot cloud-computing enz.

Sinds 2017 groeit hun omzet gemiddeld 20% p.a., terwijl hun winst dit doet aan 23%. De marges van momenteel 33% (EBITDA) en 26% (winst) hebben in 2022 een terugval gekend, t.o.v. de twee superjaren 2020 en 2021. Qua rendement op het eigen vermogen zien we een plotse piek sinds 2021: deze vloeit voort uit het inkopen van eigen aandelen. In een jaar waarin er 10.4 miljard EUR cash werd gecreëerd, werd er voor 8.5 miljard EUR aan aandelen ingekocht. Diezelfde trend zette zich door in 2022. Gezien hun immer negatieve nettoschuldgraad, en hun huidige order-backlog van 36 miljard EUR lijkt mij deze keuze om aandelen in te kopen niet verkeerd. Je moet iets doen met je overtollige cash.

Deze order-backlog van 36 miljard EUR stelt de meeste investeerders gerust, aangezien dit overeenkomt met sales voor de komende twee jaar. De leveringstijd van 18 tot 24 maanden, afhankelijk van de machine, heeft ASML in het verleden al de nodige kritiek opgeleverd. Ze hebben hierop ingespeeld door massaal personeel aan te werven, en hun personeelbestand te verdubbelen sinds 2017, wat resulteert in een verbetering van liquiditeit. ASML’s concurrentiële voordelen en seculair bovengemiddeld groeiende activiteit, maakt het voor ons een favoriete aandelenkeuze.

5. Lonza

Lonza viert dit jaar zijn 125ste verjaardag. Het bedrijf is in 1897 opgericht als een waterkrachtcentrale aan de oevers van de rivier Lonza in Zwitserland. Dat was toen een innoverende activiteit, en ook vandaag blijft innovatie de drijfveer. Bigpharma wil eigenlijk minder ‘big’ of log zijn en zich meer concentreren op zijn kerncompetenties: primaire research naar geneesmiddelen en de marketing ervan. Maar de ontwikkeling, het testen en de productie ervan wil het liever uitbesteden. De Westerse kosteninflatie in deze hoogwaardige dienstverlening is immers enorm hoog. Dankzij specialisatie, een hogere productiviteit en een eigen innovatieve hardware beschikt Lonza hier over een concurrentieel voordeel. Lonza slaagt erin om deze activiteit door bigpharma aan haar te laten uitbesteden. Door haar innovatieve ingesteldheid ging Lonza al vroeg aan de slag met ‘biologics’, geneesmiddelen gebaseerd op menselijke anti-lichamen, en dus geen chemische moleculen, zodat het bedrijf nu vooraan in de rij staat met haar technieken en patenten.

Lonza rapporteerde per 30/6/2022 een lovenswaardige EBITDA-marge van 32.4%. Bij een omzet die 17.3% gestegen was tot 3 mia CHF. En die hoge EBITDA is nodig om het zware investeringsprogramma aan te kunnen. Lonza spendeerde in 2022 zo’n 30% van de omzet aan nieuwe investeringen. De nettowinstmarge bedroeg 17.5%.

Op middellange termijn (horizon 2024) verwacht Lonza zich aan een jaarlijkse omzetgroei tussen de 10 en de 13% en een EBITDA-marge rond 33%. ROIC moet boven de 10% uitkomen.

Verder lezen? Download het volledige interview hieronder.

Het is ook interessant dat het segment aangeduid als "niet-bier" zich geleidelijk ontwikkelt.