Vous souvenez-vous de la récession de 2023 ?

Par Jules Stevens & Marc Stevens

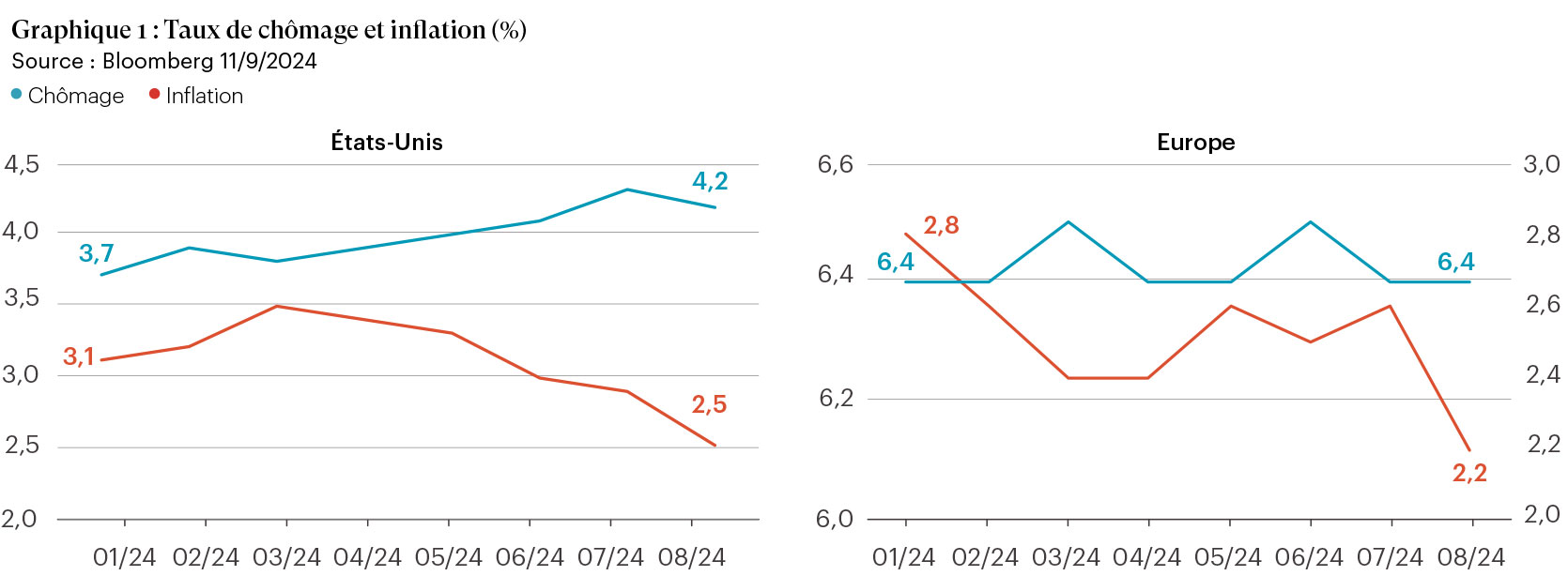

Le climat d’incertitude qui règne sur les marchés boursiers est permanent. Soit l’économie se porte bien et les gens craignent un ralentissement, soit l’économie se porte mal et les gens doutent des perspectives de reprise. Au cours de l’été 2024, l’attention s’est déplacée de l’inflation vers les craintes de récession et de chômage. Le Graphique 1 montre que ces craintes provenaient principalement des États-Unis. Depuis le début de l’année 2024, l’inflation y a baissé de 3,1% à 2,5% en septembre, indiquant que le pouvoir de fixation des prix des agents économiques s’atténue en raison d’une diminution de la demande.

Logiquement, ce ralentissement conjoncturel s’accompagne d’une légère hausse du chômage, passant concrètement de 3,7% (niveau de quasi plein emploi) à 4,2%. Les hausses drastiques des taux d’intérêt, de 0,25% en février 2022 à 5,5% en juillet 2023, ont donc produit l’effet escompté. La FED a réussi à ralentir l’inflation sans provoquer de récession, un phénomène atypique dans l’histoire économique, puisque toutes les récessions passées ont été causées par une politique monétaire trop restrictive de la FED. Certes, la FED est intervenue un peu tard en février 2022, ayant d’abord jugé que la poussée inflationniste depuis mars 2021 était transitoire, mais elle a agi de manière décisive plus tard dans l’année, évitant ainsi de répéter l’erreur dramatique des années 1970.

Cependant, dans le passé, une lutte drastique contre l’inflation galopante a invariablement conduit à de fortes hausses des taux d’intérêt, dont l’impact restrictif a, à son tour, provoqué une récession, entraînant ainsi une forte hausse du chômage.

Vous souvenez-vous de la récession de 2023 ? Non, et à juste titre, car elle n’a jamais eu lieu. Pourtant, elle avait été largement prédite sur la base des expériences passées. Jusqu’à présent, cette récession ne s’est pas matérialisée, et comme la flambée inflationniste semble avoir été largement maîtrisée, l’attention des investisseurs et des banques centrales se porte désormais sur le chômage. Pour la BCE et la Fed, le moment est venu de réduire les taux d’intérêt. La BCE a déjà commencé en juin 2024, et la Fed a également abaissé ses taux de 50 points de base en septembre.

Règle de Sahm

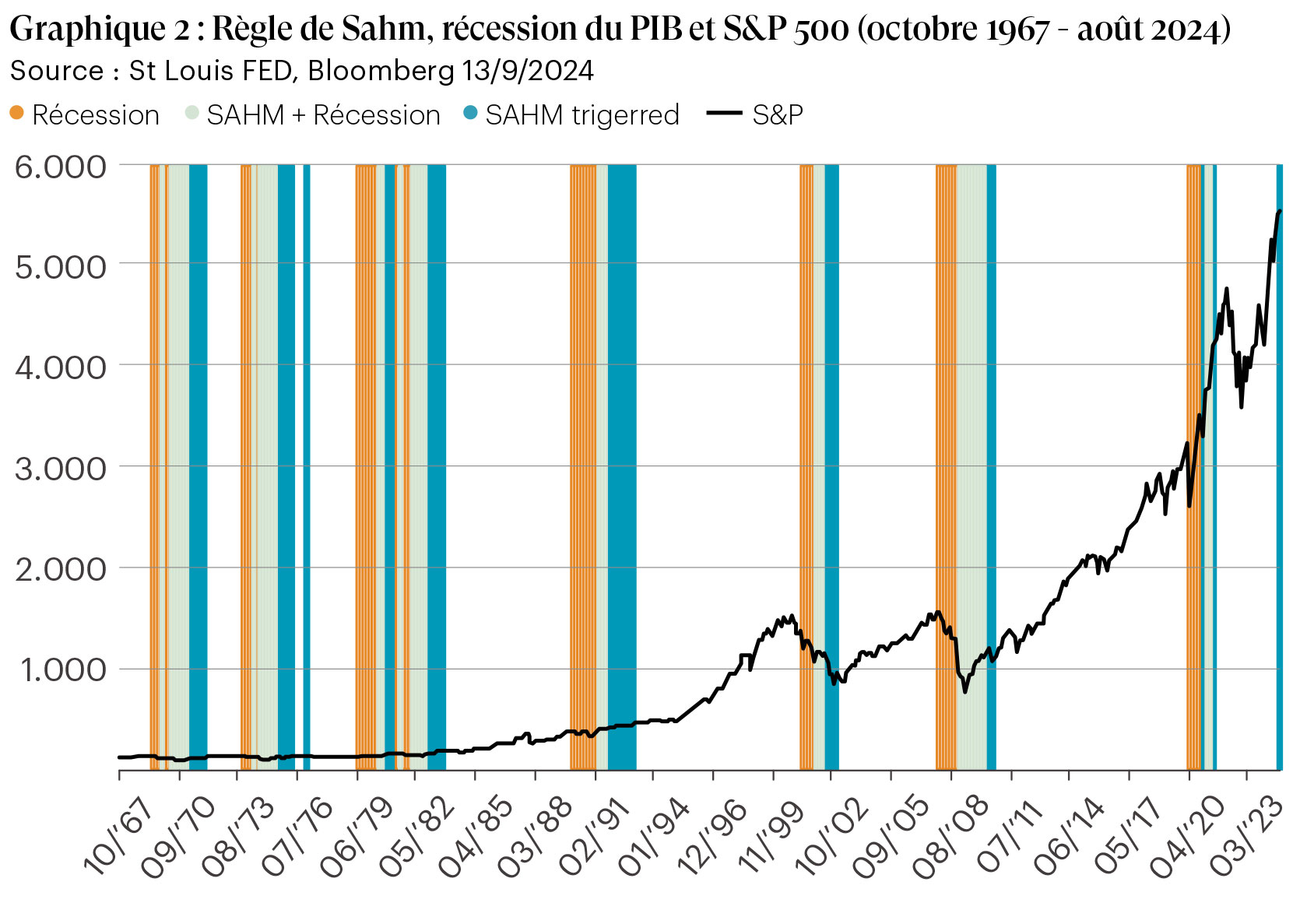

Ce changement d’orientation n’est pas survenu de manière inattendue, mais il a pris de l’ampleur le 2 août 2024, lorsque le taux de chômage aux États-Unis est passé de 4,1% à 4,3%.

Selon la règle de Sahm, une augmentation d’au moins 0,5% du taux de chômage moyen sur trois mois par rapport à la moyenne des douze mois précédents signale une récession imminente.

Une récession est définie comme une période d’au moins deux trimestres consécutifs de croissance économique négative. Le Graphique 2 illustre l’application de la règle de Sahm par rapport aux récessions passées. Un schéma se dessine :

- (Orange) : Deux trimestres de croissance négative du PIB surviennent.

- (Vert) : La croissance négative du PIB se poursuit et la règle de Sahm est activée.

- (Bleu) : La croissance négative du PIB s’arrête, mais la règle de Sahm reste active.

Cela s’explique par le fait que, contrairement aux indicateurs de confiance qui sont tournés vers l’avenir, le chômage est un indicateur retardé. En effet, les licenciements ne commencent généralement qu’après une détérioration significative de l’activité économique.

Le fait que la règle de Sahm ait été déclenchée en août 2024 sans qu’il y ait eu auparavant deux trimestres consécutifs de croissance négative du PIB est exceptionnel selon les normes historiques. Une explication possible est que la hausse du taux de chômage ne résulte pas d’une augmentation significative du nombre de chômeurs, mais plutôt de l’entrée de nouveaux participants sur le marché du travail, notamment via l’immigration. Cela semble effectivement être le cas, car la population active américaine a continué de croître tout au long de l’année 2024.

Lire la suite ? Téléchargez l’interview complète ci-dessous.